TiO的2由于COVID-19重创了经济,导致世界各地封锁,2020年第二季度的形势极为艰难。销售额与本季度初的预期一致,但全球主要生产商的行动将影响降至最低。TiPMC认为,这些细节表明,对这些生产商来说,最糟糕的时期已经过去。TiPMC认为,该行业将迎来强劲复苏,原因如下:

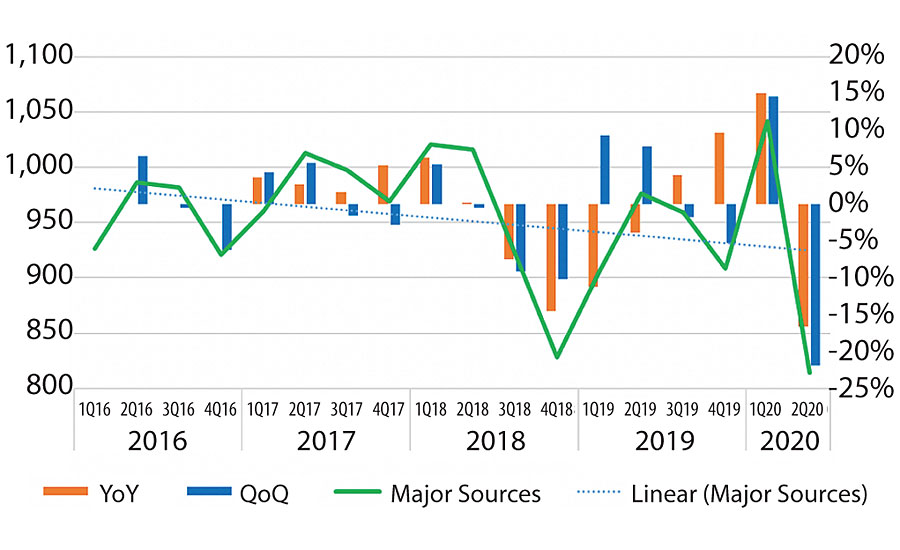

- 据估计,2020年第二季度中国以外的销售额同比下降17%。6月和7月的订单要正常得多。

- 全球价格保持不变,而中国出口在5月和6月下降。

- 回归的速度和在2020年发生的程度是一个“神奇的问题”。然而,即使是温和的回升也表明,到2021年,产能利用率仍将保持高水平。

- 分析全球TiO的销售数据和产能利用率2《生产者》展示了大流行后人们乐观的理由。

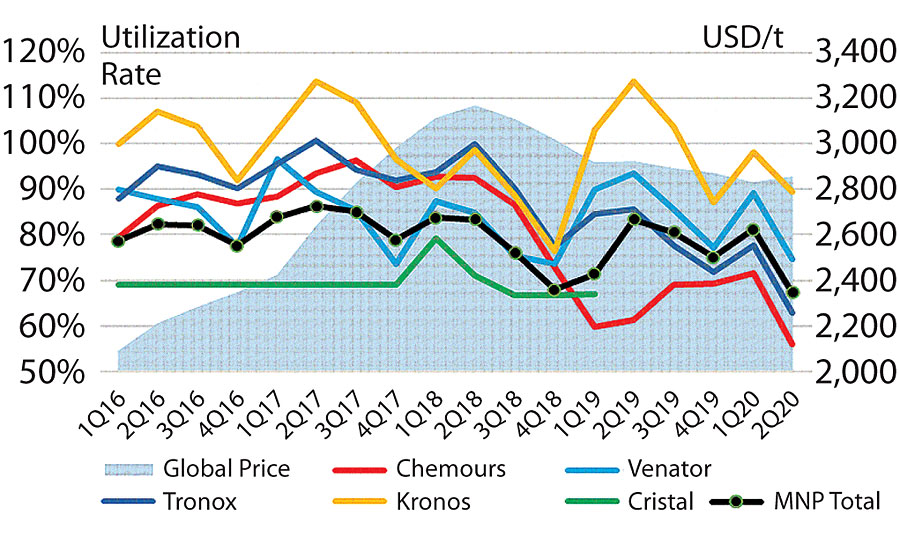

2016年以来的需求趋势——公认的从超级周期中复苏——显示出中国以外销售的下降趋势,这在一个以gdp为基础的行业是不可持续的。2016年被认为是最后一个“正常”的年份,预计行业会出现正常的季节周期(图1)。

2017- 2018年第二季度的快速增长和补充库存,加上2018年第三季度- 2019年第二季度的去库存,变得非常明显。尽管2019年看起来是一个“正常”的季节性周期,但周期期间的销量受到了去库存和贸易战的严重影响。贸易战和疫情扰乱了过去四个季度的周期,并可能影响未来两个季度。2016年以来,中国出口趋平,中国以外的产能增长接近于零,这为更高的利用率提供了希望(图2)。

从过去4.5年的MNP利用率来看,如果价格持续维持在80出头以上,定价势头就会保持。“特殊情况”可以使价格稳定在80%以下。Chemours在2019年上半年严格遵守价值稳定原则就是一个例子。在过去一个季度,所有生产商决心维持价格是另一个例子。

下一个是什么?

预测COVID-19对TiO影响的长度和深度2销售是很困难的。然而,当它发生时,TiO2消费者可能会看到物价上涨的压力。全球经济的迅速改善和低库存将导致过去几年需求趋势的变化。中国以外尚未出现新的产能投资,这限制了可用的供应。最大的缓解可能来自生产商的表现——就增加可用产能而言——通过打开它们的“隐藏工厂”。

TiPMC认为,与TiO合作过的消费者2生产商稳定价格很快就会受益。