如在本文的第1部分,该报告于2022年3月发布,化工企业在过去两年里一直在“救火”,因为COVID-19将该行业的适应能力摆在了考验面前供应链供应中断、原料波动加大、客户行为转变以及经营成本上升。在撰写第二部分时,另一个黑天鹅事件增加了全球的担忧——俄罗斯入侵乌克兰。

2022年前景

到目前为止,在2022年,分析师预计将出现一个更“温和”的环境,这将有利于更广泛的化学品市场的广大领域,对欧米克隆变体或天气影响的潜在挫折略有担忧。在撰写本文时,这两种担忧似乎都“在控制之中”。然而,新的担忧可能会产生比这十年迄今为止所经历的任何事情都更大的影响。

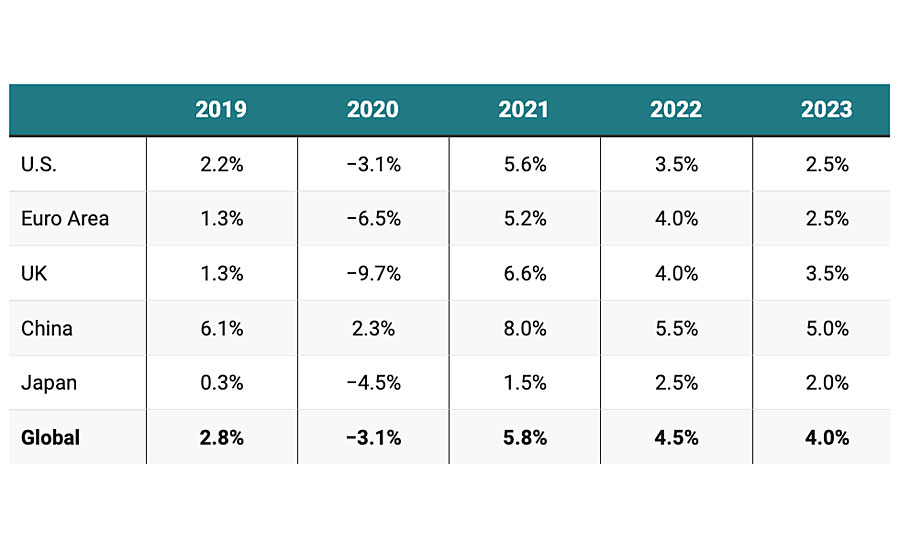

尽管通货膨胀肯定会在2022年(很可能会持续到2023年)继续存在,但许多人预计,通货膨胀不会那么“受冲击驱动”,因此会更加稳定/可控。经济学家仍在呼吁相对强劲的增长,预计2022年全球GDP将达到4.5%,2023年仍为稳健的4.0%——低于2021年的5.8%(表1),但不确定性仍在隐现。

纵观化工领域许多更重要的终端市场,我们预计会看到:

- 美国住房市场也在走高(2022年新屋建设增长2.5%,成屋增长3.1%,尽管预计2023年将因利率上升而放缓)。

- 2022年全球汽车OEM增长9.0%(随着全球半导体问题的缓和,2022年下半年的势头将会强劲),并在2023年继续走高。

- 2022年全球半导体销量增长16.5%,2023年前景稳健。

- 全球航空航天价格从2021年的低点回升约32%。

虽然上述描述的是稳定的大气,但空气中存在不确定性,特别是与:

- ▽利率上升=美联储表示,为了抑制通货膨胀,有可能上调利率。这将是3年多来的首次加息,今年还将陆续加息3次或更多25个基点,以抑制快速上涨的消费价格。

目前,终端市场需求环境依然强劲,住房、汽车、半导体和航空航天预计将强劲增长。

住房

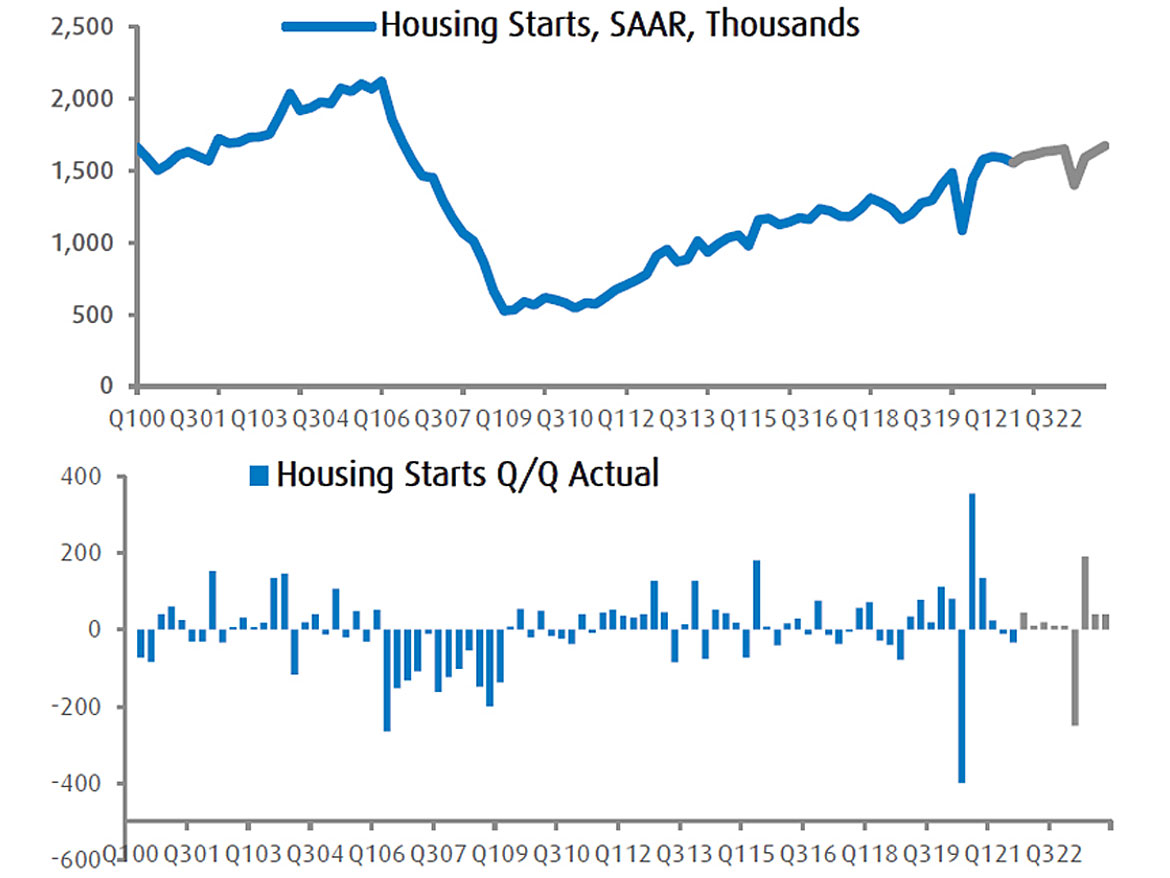

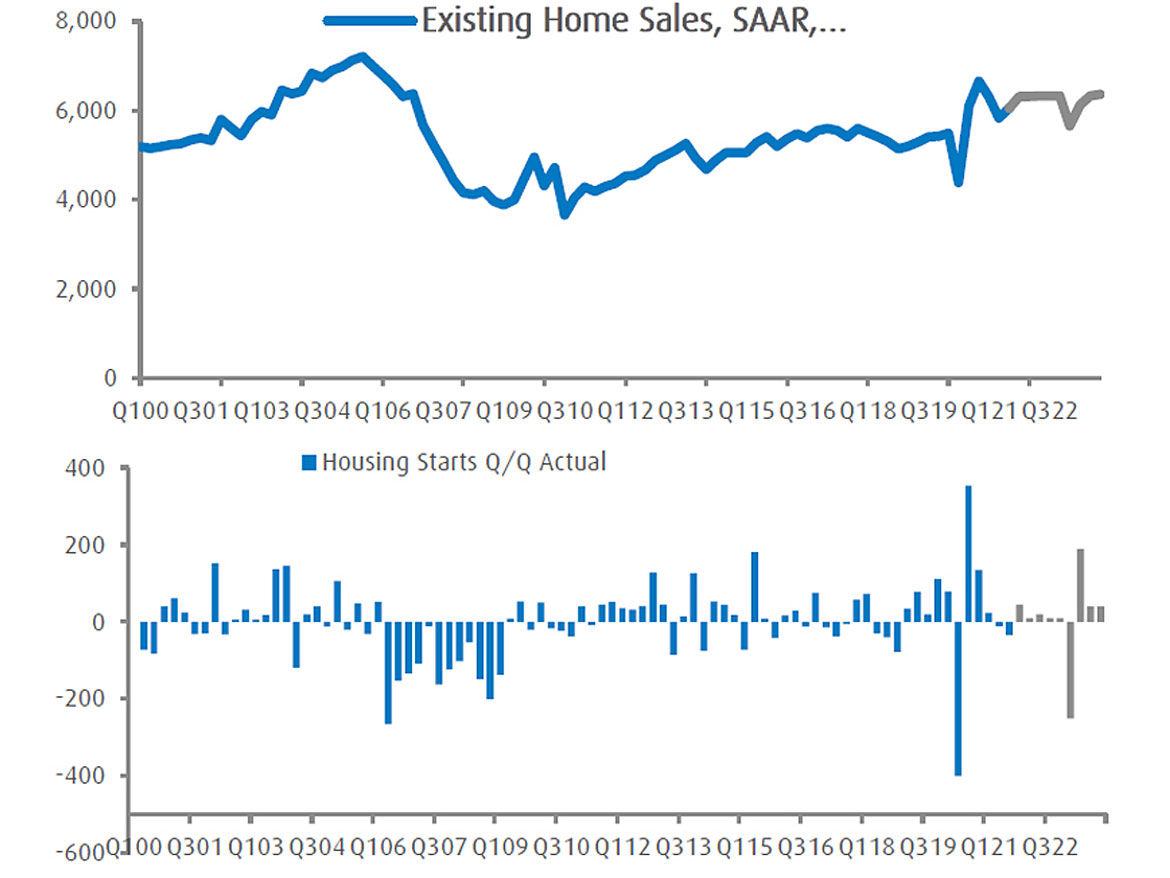

2021年,新屋建设增长了12%,现房销售增长了8%,因为有限的库存和持续的住房需求推动了强劲的增长——利率上升和新屋建设的劳动力供应有限适度削弱了这一势头。展望2022年和2023年,经济学家预计短期内情况会有所改善,但随着利率上升而减弱(图1)。

据经济学家称,预计2022年现房销售将增长3.1%(至632万套),而新屋建设预计将增长2.5%(至163万套)。虽然增加的住房需求可能支持更强劲的增长,但持续的劳动力短缺预计将限制新屋建设,而不断上涨的价格和抵押贷款利率预计将减缓现房销售的速度。

展望2023年,经济学家认为新屋建设的前景更为温和,约为2%,而现房销售增长预计将降至不到1%,因为2022/23年的一系列预期加息将影响市场成交量(图2)。

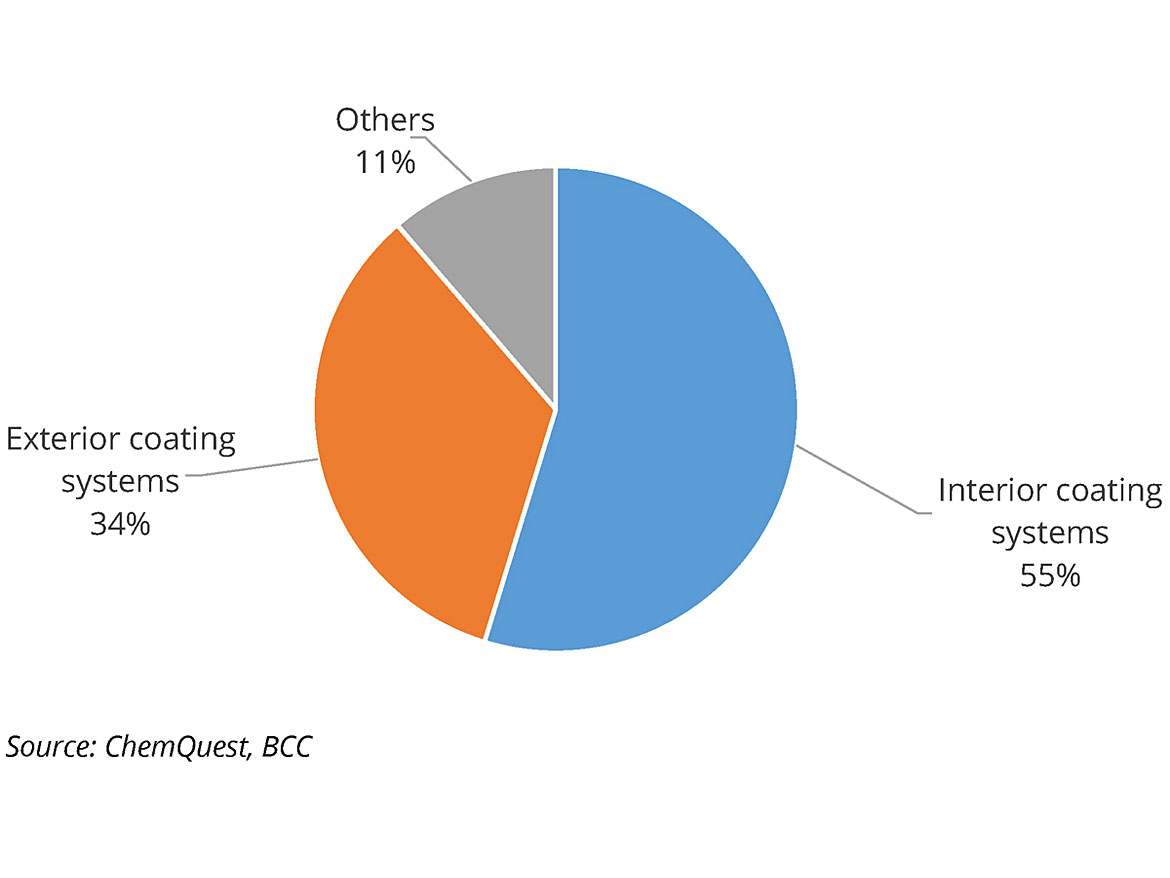

外壳-对涂料的影响

涂料被大量用于房屋——在行业中被称为建筑涂料.建筑涂料市场一般分为室内涂料和室外涂料(图3)。

建筑和装饰涂料通常被认为是那些用于现场应用于住宅,商业或机构建筑的涂料和涂料,由业余diy者和专业画家。这些包括外部和内部油漆和涂料。

建筑涂料的主要部分由专业承包商消耗,其余部分由diy者消耗。专业的承包商将使用更经济的室内油漆和涂料,以及溶剂性产品的外部应用。diy者会使用更昂贵的室内涂料,以避免重新粉刷的劳动,以及更容易使用的水性涂料。近50%的建筑涂料和涂料是通过公司商店销售的,其余的则通过大众采购商和独立经销商销售,如油漆经销商、五金店、木材厂和装饰中心。

一般来说,这些油漆和涂料保护表面免受阳光、紫外线辐射、酸雨和腐蚀等各种外部和环境因素的影响,并应用于各种表面,以改善外观、耐腐蚀性、附着力和抗划伤性。丙烯酸,环氧树脂和聚氨酯涂料是当今最常用的建筑涂料。

建筑涂料需求受到多个指标的推动:私人/公共投资、短期利率、就业、房屋所有权、物业维护和商业建筑利率。

外壳-对粘合剂和密封剂的影响

最大的市场领域之一粘合剂和密封剂从事建筑行业。行业增长直接受到建筑支出趋势的影响,因为粘合剂和密封剂在整个行业中都有应用。

这些产品有无数的应用。粘合剂和密封剂的主要最终用途包括住宅和非住宅结构的建设、修复和改造;各类非建筑工程(包括公路、道路、桥梁、隧道等土建工程);公用事业基础设施(如大坝和水库,以及水、电和天然气分配系统)。

该行业的密封剂领域,占建筑应用需求的更大一部分,而不是粘合剂,主要集中在建筑市场。所有主要的胶粘剂和密封胶产品都在建筑市场上有代表性。

美国和西欧建筑业的改善将进一步使市场受益。在城市人口增长、家庭收入增加和政府基础设施支出的推动下,亚太地区建筑活动的强劲增长预计将推动需求的快速增长。

汽车市场

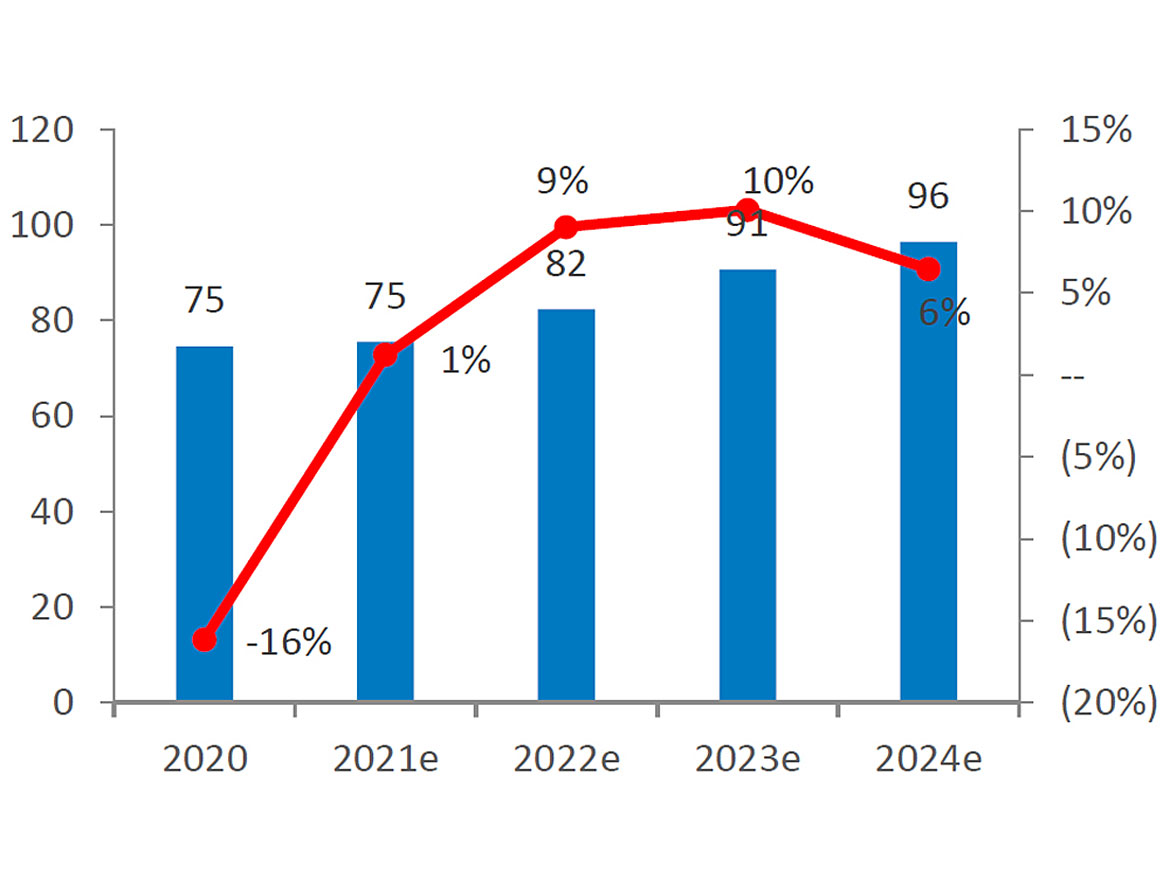

2021年初,人们对汽车生产水平的反弹寄予厚望,但这一年变成了一场供应链打地鼠游戏。半导体行业似乎一直受到半导体芯片短缺问题的困扰,雷纳斯生产厂火灾、德克萨斯州冻结、马来西亚封锁和其他因素加剧了这一问题。2021年产量同比持平(增长1.2%),而年初的预期增长13.7%。

有迹象表明,供应链问题正在得到解决,预计汽车销量将出现多年反弹,2022年增长9%,2023年再增长10%,2024年稳定在6.5%(从2019年的8900万辆增加到9640万辆)(图4)。

北美、欧洲和中国是三个主要市场,因为它们预计将占全球汽车产量的70%(中国占30%,欧洲占22%,北美占18%):

- 北美:预计2022年产量同比增长17%,此前2021年产量同比下降0.6%,令人失望。大幅增长主要是由供应链正常化推动的,主要是在2022年下半年。

- 欧洲:预计2022年产量同比增长约18%,2021年产量同比下降约5%。假设到2022年年中经济重新开放,预计西欧和东欧的强劲汽车需求将推动经济复苏。此外,该地区应受益于强劲的出口需求,预计2022年出口需求将增长两位数。

- 中国:继2021年产量持平(2020年仅下降4%)后,产量应会适度增长至2%左右。中国在芯片短缺问题上的表现远远好于大多数地区,中国2021年的产量水平仅比2019年低4%,而欧洲和美国的产量水平分别为26%和21%

化工行业在汽车行业有着重要的终端市场,从装饰应用(涂料、层压板)到安全和环保应用,以及塑料、密封剂和粘合剂等基础材料,这些材料提供了有价值的轻质结构组件,随着汽车行业转向esg友好型解决方案,这些组件变得越来越重要。

自动影响涂料

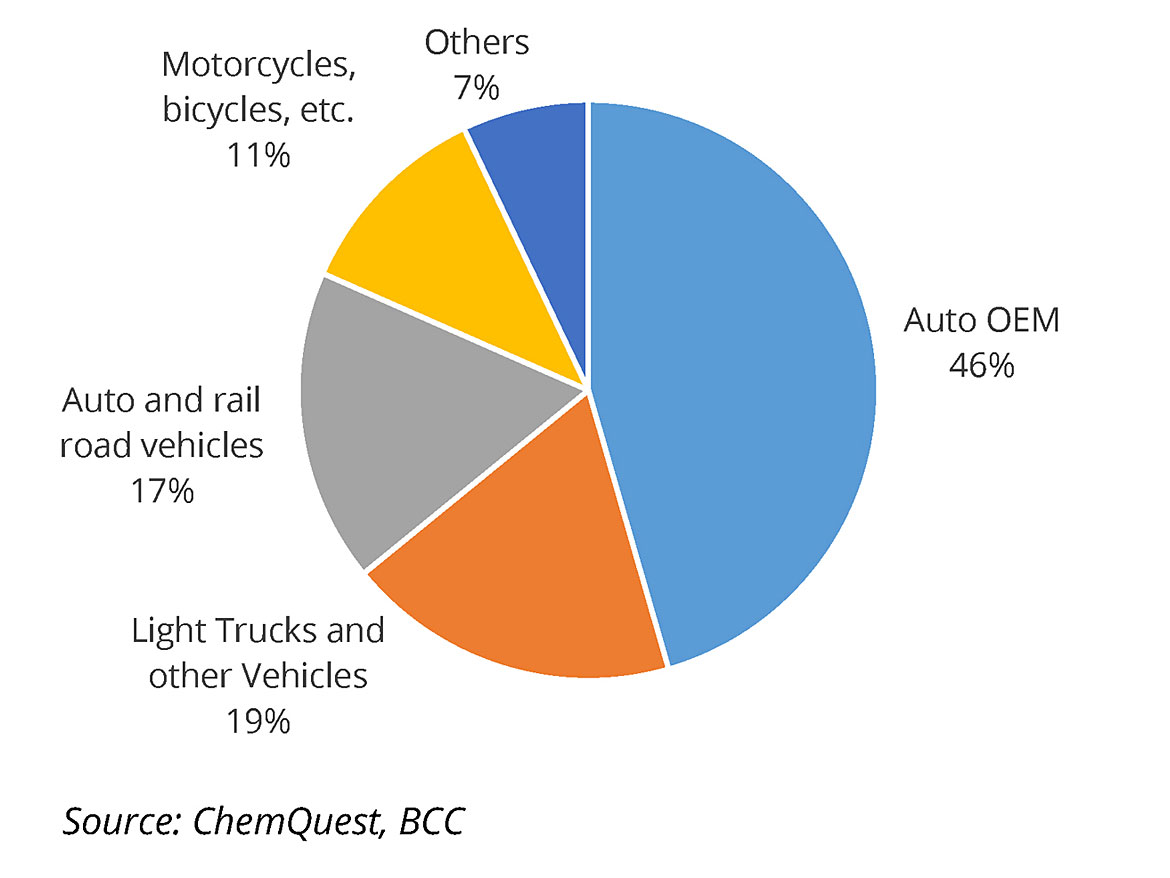

车辆油漆和涂料包括用于汽车、货车、轻型卡车、运动型多用途车、重型卡车、公共汽车、拖车、露营车、休闲车及其部件的饰面(图5)。购车者确定的最重要特征是光滑耐用的饰面。

汽车涂装可以说是工业涂料领域中最复杂的应用。高水平的耐腐蚀和耐候性是必需的,但视觉外观也很关键。汽车常用的油漆和涂料有:金属表面预处理、底漆表面、底漆、底漆和清漆(用于金属饰面)。总的来说,油漆和涂料的作用远远超出了它们在车身外板和汽车表面改善上的应用。

汽车涂料显示出非常显著的增长,主要是受发展中市场汽车保有量增加的推动。汽车油漆和涂料市场在某种程度上是基于汽车生产的数量。全球汽车制造业继续增长,南美和其他亚太国家的增长速度高于欧洲、北美和日本,后者是更成熟的市场。

对粘合剂和密封剂的自动影响

粘合剂在汽车应用中的应用非常广泛,小到传感器,大到汽车底盘。粘合剂和密封剂在汽车中有许多应用,包括内部、外部和引擎盖下的用途。汽车原始设备制造商越来越多地使用结构粘合剂来代替或与机械紧固件结合使用,因为它们可以减轻车辆重量,降低材料和组装成本。

高性能胶粘剂在室内外运输部件的质量中起着至关重要的作用。粘接技术在连接相似2022世界杯八强水位分析和不同材料时提供了强大的粘接能力。粘合剂用于照明、顶板、仪表板、座椅、装饰件、地毯附件、门板、玻璃粘合以及法兰和下摆密封剂。胶粘剂在运输中的应用带来了极其多样化的粘接挑战。运输部门在广泛的应用中使用高强度粘合剂,因为粘接是该部门最常见材料的合适方法。

原材料和大宗商品展望

展望2022年,分析师预计原材料链将出现合理的差异。在经历了“一切都在上涨”的一年之后,预计2022年的情况将更加微妙。在撰写本文时,大多数主要石化产品都不确定它们是否能完全从2021年的停产/供应冲击中恢复过来。

石油和天然气

全球石油需求已恢复到新冠肺炎疫情前的水平,约为每天1亿桶,美国和亚洲的需求强劲。值得注意的是,美国汽油需求在刚刚过去的夏季创下了历史新高,而亚洲需求则恢复了20年来的连续增长。摩根大通(JP Morgan)表示,自俄罗斯入侵乌克兰以及随后对俄罗斯实施制裁以来,全球大宗商品市场已飙升至多年高点,油价突破每桶130美元,而天然气、铝和小麦都创下了历史新高。目前预计,地缘政治紧张局势将持续一段时间,所有基础大宗商品的风险溢价将上升,这将对全球大宗商品市场产生深远影响。这场不断演变的冲突影响深远,摩根大通(J.P. Morgan Research)将整个行业的大宗商品价格预期上调了10-20%。俄罗斯对全球能源平衡的影响意义重大。

以天然气为例,俄罗斯是全球第二大天然气生产国,2020年占全球天然气供应总量的16.6%。到目前为止,俄罗斯约70%的出口是通过管道输送到欧洲的,该地区严重依赖经过乌克兰的俄罗斯天然气。

摩根大通表示,总体而言,如果市场开始认为俄罗斯可能会采取报复性措施,减少能源出口,那么俄罗斯对欧洲和美国的出口量将中断4个月,每天290万桶,这可能会导致布伦特原油价格在22年第二季度平均为115美元/桶,在22年第三季度为105美元/桶,到22年第四季度为95美元/桶。

烯烃和聚烯烃

烯烃和聚烯烃的价格预计在2021年创纪录的一年之后,将在2022年和2023年下降。新增运力、库存水平增加、缺乏重大天气事件(德克萨斯冰冻、艾达和尼古拉斯),以及阻碍全球套利机会平衡部分市场的货运瓶颈,这些因素将在2022年底和2023年开始缓解,这些都是造成这种情况的原因。所有这些都将抵消因宏观经济反弹而本应相当强劲的需求。

在2022年剩余时间里,全球物流问题可能仍然居高不下;也许更久

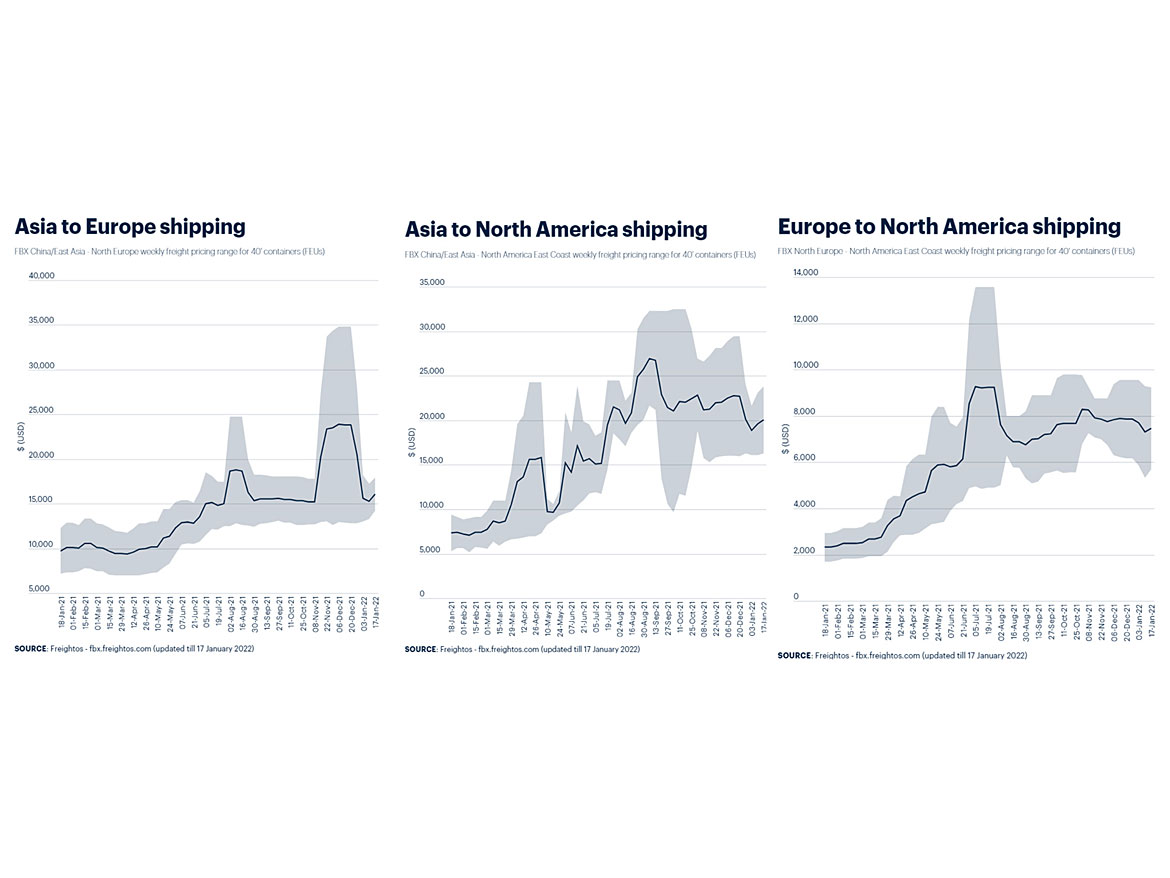

全球物流困难的持续和恶化,再加上航运价格上涨和交货时间延长,是2021年的重要主题之一。

业内专家称,目前的问题(海运、集装箱可用性、低库存)将持续到2022年上半年,预计直到年底才会有所缓解。马士基表示,新增加的问题包括俄罗斯和乌克兰冲突的影响,制裁造成了延误,并给全球供应系统带来压力。目前的环境预计将限制大量大宗商品从亚洲进入北美,供应商/贸易商将无法利用大规模的区域套利,美国市场将在更长时间内更加“本地化”。

全球集装箱危机也扰乱了化学品供应——“公众和媒体无法理解物流形势的复杂性,特别是当它涉及政治、人事和内部物流时,”一位前高级公共港口官员表示。由于缺乏可用产能,正常的产品流量被推迟或取消,价格飙升至不可持续的水平(图6)。

乌克兰冲突

在俄罗斯最近入侵乌克兰之后,各国政府迅速对俄罗斯实施经济制裁。此外,越来越多的化学公司强烈谴责该国的行为,从而断绝了与该国的联系。

在撰写本文时,这场冲突对化学品市场的影响包括但不限于:

- 利安德巴塞尔(LyondellBasell)暂停并退出与俄罗斯国有企业的所有业务;

- 陶氏化学停止在俄罗斯的投资,限制必需品的供应;

- 诺维信停止向乌克兰、俄罗斯、白俄罗斯运送产品;

- 科莱恩已停止在俄罗斯的所有业务;

- 俄罗斯入侵乌克兰关闭了一条氨气管道,并停止了黑海的出口,导致氨气价格上涨。

冲突的结果是,俄罗斯的石油和天然气供应处于危险之中:冲突升级可能会因报复措施而限制或停止对欧洲的供应。

总的来说,我们可以预计,俄罗斯入侵乌克兰将提高石油化工产品的生产成本,特别是如果俄罗斯的石油和天然气出口作为国际制裁的一部分受到限制的话。

北溪天然气管道2号:如何应对乌克兰-俄罗斯危机?

欧洲最具争议的能源项目北溪2号(价值110亿美元)于2021年9月完工,但一直处于闲置状态,等待德国和欧盟的认证。能源是中欧和东欧的一个主要政治问题。在这些地区,来自俄罗斯的天然气供应在发电和家庭供暖方面发挥着至关重要的作用。今年冬天,欧洲天然气价格再创新高,乌克兰冲突给消费者带来了更多痛苦。

这条管道旨在缓解那些因疫情后更广泛的生活成本危机而承受创纪录能源价格的消费者的压力,以及那些已经花费数十亿美元试图减轻对消费者影响的政府。

俄罗斯国有天然气巨头俄罗斯天然气工业股份公司拥有整个管道,但支付了一半的费用,其余的由壳牌、奥地利的OMV、法国的Engie和德国的Uniper和Wintershall DEA(巴斯夫拥有该公司大约67%的股份)分担。

然而,批评人士说,北溪2号管道更多的是俄罗斯外交政策的工具,美国、乌克兰和波兰强烈反对。美国担心,这条管道将使欧洲更加依赖俄罗斯能源,使俄罗斯总统普京(Vladimir Putin)对柏林和欧盟产生巨大影响力。英国国防大臣本·华莱士称这条输油管道是西方可以用来对付莫斯科的“一件筹码”。

基于俄罗斯入侵的威胁,监管德国电力、天然气、电信、邮政和铁路部门的联邦网络局(Federal Network Agency)在11月暂停了认证过程,称“北溪2号”必须在德国注册为一个法律实体。德国一半的天然气从俄罗斯进口,并表示“北溪2号”本质上是一个商业项目,旨在使欧洲能源供应多样化(图7)。

在入侵之后,“我认为北溪2号现在已经死了,”负责政治事务的副国务卿维多利亚·纽兰(Victoria Nuland)告诉美国议员,克里姆林宫最重要的地缘政治能源项目成为西方制裁的受害者。

结论

虽然这条路上显然会有更多的颠簸(利率上升、货币逆风、运费问题和持续的通胀担忧),但涂料和粘合剂生产商的环境,无论是原材料供应商、制造商、分销商还是价值链的其他成员,都应该比2021年更加“稳定”,预计主要终端市场的需求将保持稳定。

然而,正如我们在过去一年的许多行业活动中所说的那样,包括在2021年9月Dan Murad在涂料趋势和技术上的主题演讲中,不要期望恢复到旧常态。2022世界杯八强水位分析

企业需要积极寻求新的经营方式,特别是销售电子商务,包括在采购商品时减少对单一供应来源的依赖,更多地投资于创新渠道,以引入新产品,特别是解决劳动力短缺的新产品,更深入的垂直整合路径,以保持自给自足,以及更深入地考虑和定义可持续实践,以满足消费者需求和气候因素。

我们预计2025年与本世纪初将有很大不同。

举报辱骂性评论