从2015年到2025年,高性能颜料的生产和销售将受到一系列前所未有的环境的影响,这些环境正在造成商业环境的巨大变化。Smithers最近的一份报告概述了这些关键变化,包括COVID-19的影响,展望2025年高性能颜料的未来。

市场情报显示,在该研究发表的2020年,全球对高性能和特效颜料的需求估计为21.71万吨,价值62.2亿美元。由于全球冠状病毒疫情造成的暂停,该报告确定,由于世界各地对经济活动的限制和行业关闭,2020年的价值与2019年相比下降了12%。

除了疫情之外,Smithers预测颜料行业将在本十年的前五年逐步复苏。这家商业智能公司预测,2021年市场将复苏5%,需求要到2023年或2024年才能恢复到2019年的水平。在应对了后疫情世界的短期冲击后,预计到2025年,高性能颜料的消费量将达到255,770吨,价值75.8亿美元。

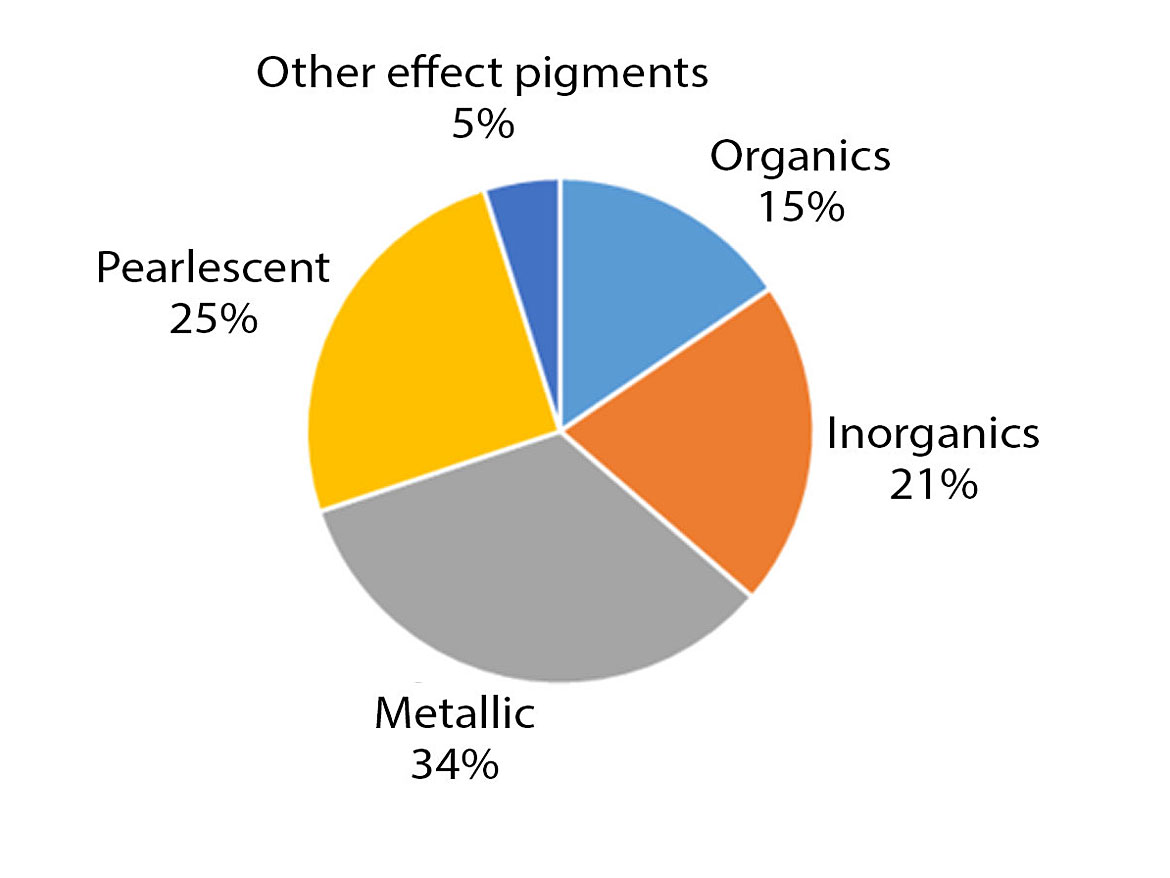

Smithers发表的这项研究对16种有机、无机和特效颜料进行了定性和定量分析。研究表明,珠光颜料、铝和青铜金属产品的市场份额最大,2019年这两种产品加起来占市场重量的59%(图1)。2019-2020年的下降影响了所有颜料类别,但在特效领域最为明显。

COVID-19对最终使用趋势的影响

高性能和特殊效果颜料的主要用途是塑料和涂料;油墨、化妆品和纺织品的份额较小。然而,COVID-19的影响在这些国家之间或内部并不一致。例如,装饰涂料在2020年表现良好,因为锁定的消费者花时间在家庭装修上;相比之下,2020年全球汽车涂料需求下降了约25%。

效果颜料的主导地位

效效颜料是高性能涂料的最大市场,2019年需求为155287吨,价值32.1亿美元。金属颜料和珠光颜料在这类颜料中占主导地位,2019年分别占总量需求的56%和25%。然而,这些颜料广泛用于受疫情严重影响的两个终端应用领域,即运输涂料和化妆品,例如,特效颜料的销量在2020年下降了近13%,至135,422吨,价值27.1亿美元。到2025年,需求将达到159,612吨,约合33.7亿美元。汽车表面涂层中金属颜料的选择也被认为会影响激光雷达检测的效率。

并购活动重塑行业

高性能颜料供应商将需要应对多种业务和不断发展的技术需求,包括重塑行业的重大并购活动的影响。随着DIC收购巴斯夫(BASF)的颜料部门,科莱恩(Clariant)将母料业务出售给普立万(PolyOne),成立新公司Avient,该行业正在重塑。正如2021年6月科莱恩将颜料业务剥离给休巴赫集团所表明的那样,未来行业进一步整合的可能性很大。

区域模式

高性能颜料的全球领导者仍然是位于欧洲和北美的供应商,但他们正面临来自中国和印度颜料制造商日益激烈的竞争。亚洲企业正开始从目前生产的主要产品——标准的、商品化的产品——向外拓展。这种竞争更加激烈的格局正在推动西方供应商进一步开发他们的产品系列,以增加他们的产品对供应商和客户的价值。

不断发展的技术

在报告所涵盖的10年期间,该行业将越来越需要应对中国高性能颜料供应商日益复杂的情况,这将影响全球市场。

报告中概述的其他技术趋势包括对具有更高色度的颜料的需求,从而实现更好的颜色选择;改进颜料等级,加快从传统研磨到高速搅拌的过渡;并通过整合纳米颜料和智能颜料创新,实现更大的投资组合多样化。可再生或生物基性能颜料也将被引入,以满足终端用户对更可持续解决方案的需求。

如欲下载史密瑟斯公司的《2025年高性能颜料的未来》小册子,点击这里。

举报辱骂性评论