防腐蚀涂料是用于保护金属或其他表面从自然退化引起的不同的腐蚀性药物如水分、化学品和盐。在世界范围内,腐蚀造成巨大的经济损失大量的行业。它也逐渐削弱结构,财产和生命构成威胁。防腐蚀涂料是解决腐蚀最有效和经济的解决方案。他们作为一个表面和腐蚀代理之间的屏障,并延长的生命结构以及提高其效率。防腐蚀涂料可分为环氧、聚氨酯、丙烯酸、醇酸树脂、锌、氯化橡胶等(包括硅酸盐、碳氟化合物)段共聚物,陶瓷、石墨烯和玻璃碎片)。所使用的防腐涂料的类型取决于特定的应用程序所需的属性。

防腐蚀涂料行业已经成为一个必要性维护方面的巨额投资使钱,财产和人员的安全。这些涂料等行业中广泛使用的海洋、石油和天然气,石化,基础设施,和发电等。全球高性能防腐涂料市场规模在2018年估计为105亿美元。在过去的几年中,对高性能防腐蚀涂料的需求同比略有增加,由石油和天然气行业的需求。另一方面,海洋产业的需求减弱的结果低新造船市场的需求。然而,制造商对船舶制造业的复苏是积极的,这可能会推动整体需求高性能防腐蚀涂料,和市场预计将增长大约4.0%的复合年增长率在2019年和2024年之间。

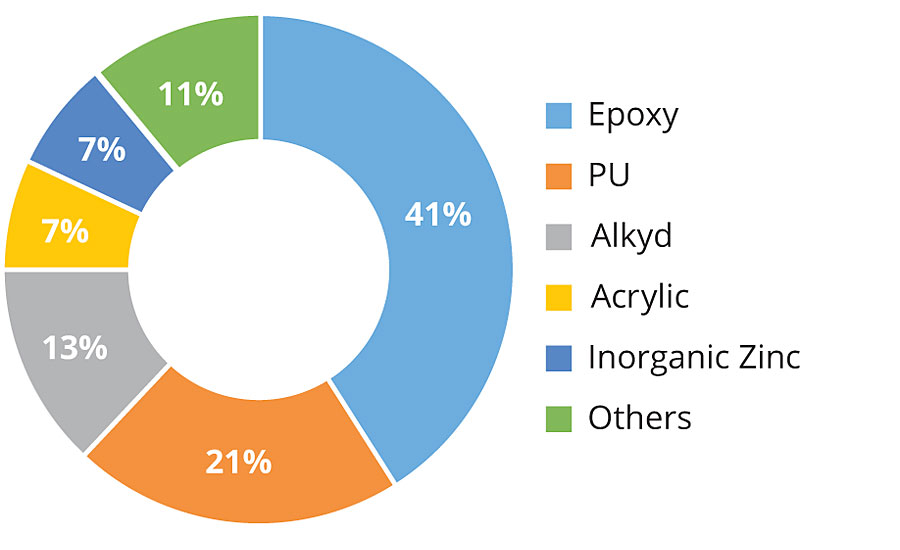

2018年,epoxy-based防腐蚀涂料是最大的市场,占41%。增长归因于他们的广泛使用和优势,如良好的防腐和抗水性。Polyurethane-based防腐蚀涂料是第二大市场,占21%。Epoxy-based防腐蚀涂料预计直到2023年仍是一个利润丰厚的市场由于其通用性(配方)相对于其他类型的防腐蚀涂料。此外,这种类型的涂料可用于多组分的涂料。然而,acrylic-based防腐蚀涂料预计注册增长最快的市场在预测期间因其良好的防腐性能和增加对水性acrylic-based防腐蚀涂料的需求(图1)。

对高性能防腐蚀涂料的需求

造船行业是一个高度集中的市场,与韩国、中国和日本占全球产量的85%以上。截至2018年3月,全球注册船舶订单总计约7800万补偿总吨位(CGT),因此继续保持在历史非常低的水平。这是同比下降约10%,几乎比2008年9月的峰值低66%。订单一直拒绝在2008年之后在2013年稳定之前,1.2亿年资本在2014年以上。在纪录低位稳定和新合同的交付工作,2016年再次订单大幅减少。在2016年1月- 2018年,四分之一的订单下降。新排序后再拿起2018年第一季度。

相对较高的全球GDP增长和复苏的贸易量,对航运的需求预计将在2018年增长3.4%。在联合国贸易与发展会议预计每年增长超过5.0%的集装箱和散装船贸易到2023年。原油贸易预计将增加1.2%。虽然造船需求不是单调相关对航运的需求,这些预测提供关于船舶需求的见解认为,除了替换现有的船被取消了。

在过去的三年里,美国已经超越俄罗斯和沙特阿拉伯是世界上最大的石油和天然气生产商。随着管道的安装增加,腐蚀的威胁,这是一个提醒管道保护的必要性。由腐蚀工程师协会2016年的一项研究腐蚀在2.5万亿美元的全球成本挂钩。如果行业继续上升趋势,钢铁管道腐蚀的影响在金融类股预计将倍增。

根据美国州际天然气协会,美国和加拿大的天然气消费将每年平均增加1.2%,直到2035年,这将导致超过一百万英里的新管道。

另一方面,一个强大的世界经济会导致固体石油需求的增加。国际货币基金组织(imf)预计全球经济增长反弹,和强大的经济体,反过来,使用更多的石油。的需求预计将增长年均为1.2 mb / d(百万桶)。到2023年,石油需求将达到104.7 m / d,从2018年的6.9 mb / d。已经多年,中国和印度两国加在一起合计近50%的全球石油需求。随着中国经济变得更加面向消费者的,对石油的需求将会慢下来,到2023年,相比之下,2010 - 2017年期间。相比之下,对石油的需求将在印度略有加快。

没有峰值石油需求,经济增长将会放缓下来1 mb / d到2023年之后,在2018年增长了1.4 mb / d。有迹象表明其他能源替代石油的在不同的国家。一个典型的例子是中国,一些世界上最严格的燃油效率和排放法规。随着国家认识到迫切需要解决在城市空气质量差,努力保持空气质量正在加剧。电动汽车的销量上升,在部署有强劲增长的天然气车辆,尤其是卡车和公共汽车的舰队。越来越多的电动公交车和LNG-fueled卡车在中国对石油和天然气的需求将大大减缓未来几年(图2)。

亚太地区出现作为防腐涂料制造商的战略位置

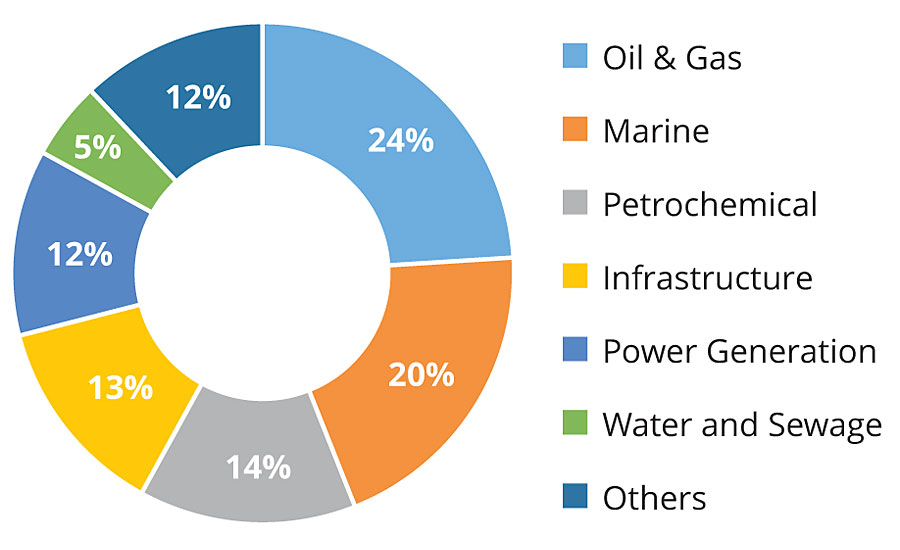

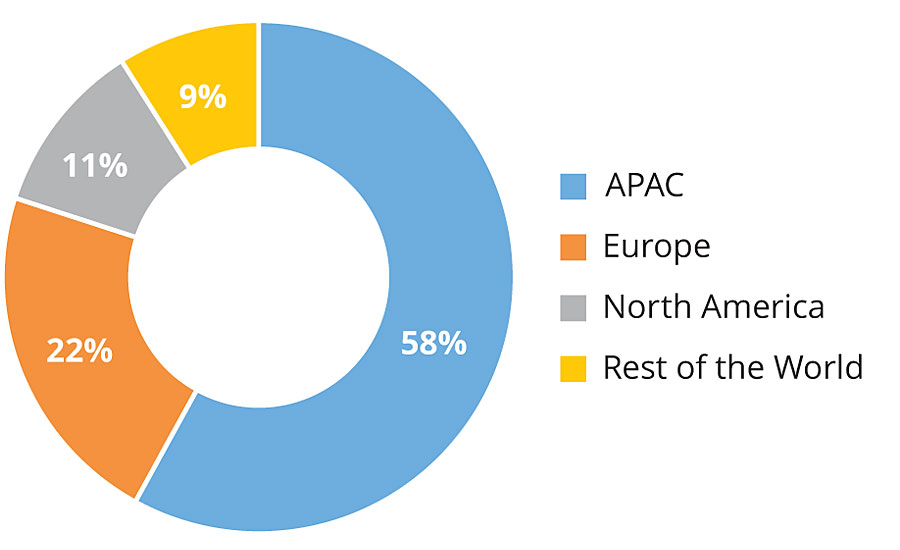

全球防腐涂料市场主要是亚太地区,由于存在大量的最终用途行业以及该地区的增长。中东和非洲也出现作为防腐涂料制造商在亚太地区的战略位置(图3)。

增加投资建设、海洋和能源产业在中国和印度是负责改变行业趋势,这是预期提高防腐蚀涂料市场。中国是最大的消费国的防腐蚀涂料。这主要归因于日益增长的能源需求和需要维护交通行业。政府法规预计将鼓励在几个行业防腐蚀涂料的利用率。需要高质量的基础设施发展中国家如印度和中国近年来一直在推动市场。在新兴经济体,如印度,增加外国直接投资是促进市场增长预期。中国是一个主要的生产商以及消费者的防腐蚀涂料。快速城市化对建筑业的发展,高度贡献化工和发电行业。所有这些因素推动中国防腐蚀涂料市场。

对绿色和先进技术的需求正在上升2022世界杯八强水位分析

消费者对环保产品的需求创造了一个巨大的影响在高性能防腐蚀涂料的产品价值和创新市场。如今,终端用户的高性能防腐蚀涂料更喜欢这些产品,提供水、化学、酸,和碳氢化合物的阻力;提高生产力和增加组件的使用寿命;降低维护成本;易于应用和容易清洗。因此,需求的增加,辅助创新技术,超过消费者的期望。2022世界杯八强水位分析

有关更多信息,电子邮件vikash.kumar@marketsandmarkets.com。

报告的评论