根据世界银行的数据,2020年全球经济据报道收缩了4.3%,比今年早些时候的预期收缩了0.9%,预计最晚到2020年中期。随着危机持续减弱,世界银行敦促政策制定者“在巨额且不断增长的债务负担风险与过早收紧财政导致经济放缓的风险之间取得平衡”。

美国经济继续从COVID-19关闭期间造成的GDP损失中复苏。经济学家认为,在大流行结束之前,不太可能出现完全(持续)复苏,尽管全国推出了三种有前景的疫苗和新的治疗方案,加上被压抑的需求,使人们重新燃起了至少在2021年部分反弹的希望(除非政治动机或经济破坏性逆风不太可能产生影响)。

根据Preqin的数据,2020年,《华尔街日报》报道,北美基础设施交易价值约890亿美元,比2019年创纪录的2265亿美元有所下降,但高于2018年全年的总额。数字和通信基础设施、可再生能源和港口表现强劲,投资主要来自私营部门。去年,私募股权公司在以北美为重点的基础设施融资方面打破了纪录,预计这一趋势还将继续增长。

FreightWaves调查的受访者中,20%至35%的人预计2020年家庭和家具、汽车和零部件、化工以及石油和天然气行业的制造业活动将有所增加,绝大多数人相信,未来12个月国内制造业活动将略有或显著上升。此外,10月份ISM制造业采购经理人指数(ISM Manufacturing Purchasing Managers Index)成为头条新闻,该指数去年跃升至59.3,为两年多来的最高水平,新订单总额、新出口订单、产量、库存和就业率均出现大幅增长。

《Assembly Magazine》的《2020年资本支出展望》预示着谨慎的乐观:国内汽车、耐用品、预制零件和医疗设备生产商计划在2021年继续升级其工厂运营和设备,除非那些因全球大流行而受到限制的细分领域,尤其是航空航天领域。

因此,全球化学品将受益于新冠疫情后经济复苏的早期周期。全球化工行业的共识是,终端市场需求和耐用品的增长可能会超过某些工业终端市场的疲软。这种情况通常发生在那些拥有消费品(涂料)和耐用品(石化产品)业务的公司通过收益和现金流看到反弹的时候。

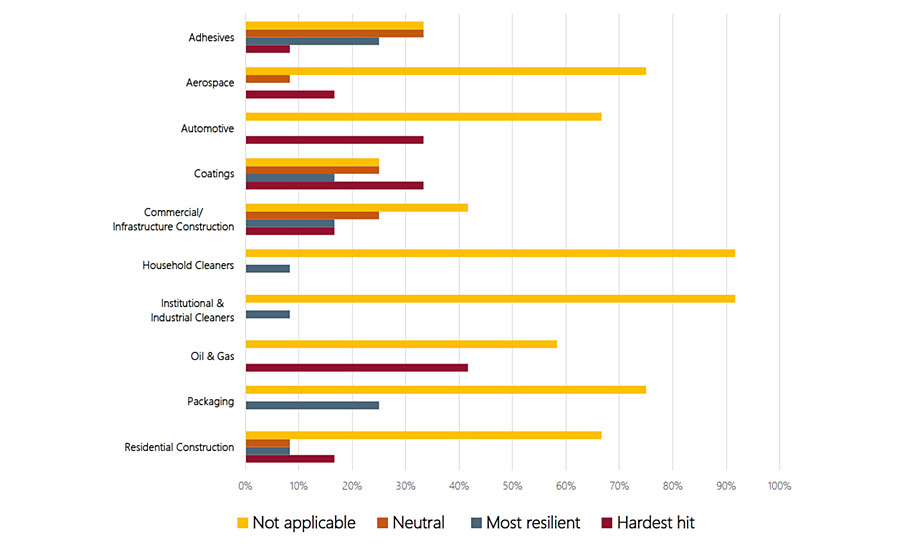

然而,涂料行业的认知还没有赶上这种新发现的信心。在ChemQuest最新的月度行业调查(20年10月发布)中,受访者认为汽车、涂料和石油天然气行业受到的冲击最大(图1)。

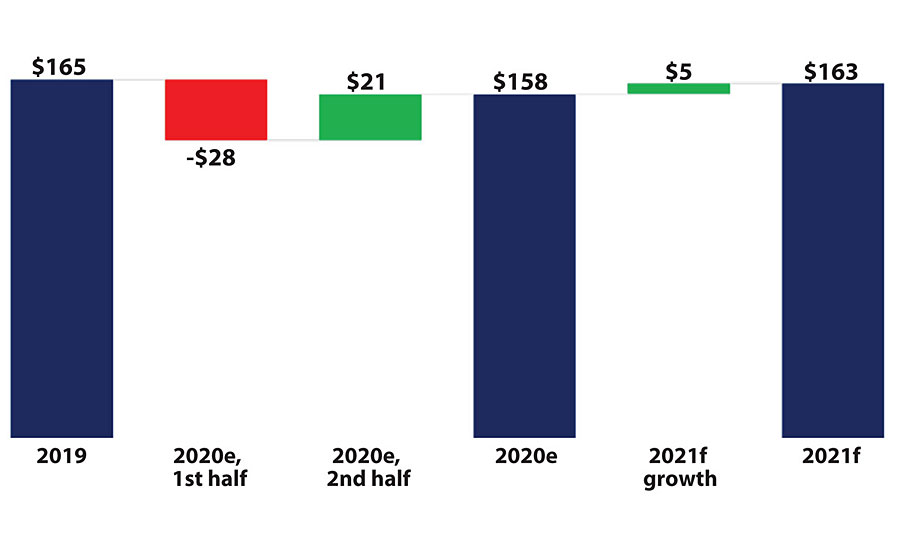

2020年上半年,我们看到全球市场下降了280亿美元。然而,在2020年下半年,210亿美元的反弹支撑了年末1580亿美元的市场规模。展望未来,我们预计2021年市场规模将达到1630亿美元(图2)。

尽管我们预计特种化学品的市场增长将略有下降,但一些关键的积极趋势已经出现,证明了特种材料的内在价值和弹性。

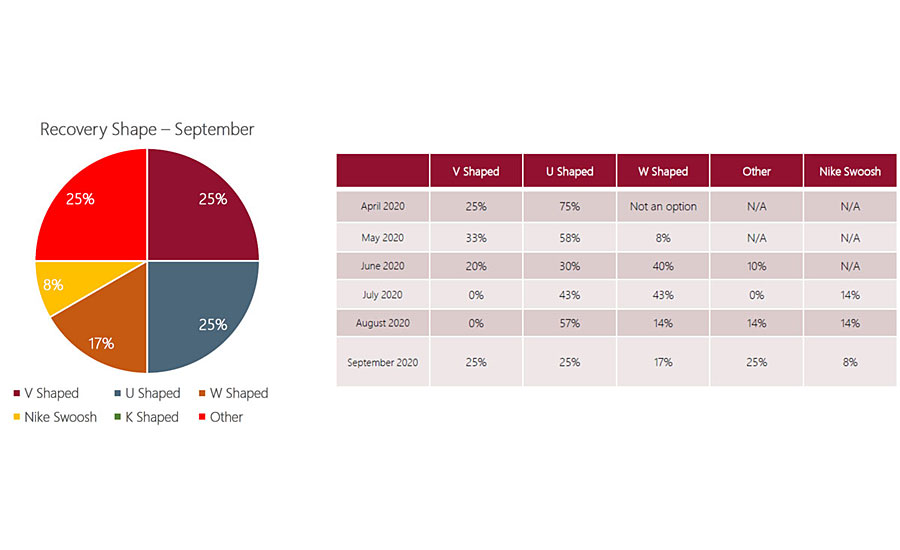

ChemQuest调查的受访者还报告称,新冠疫情的影响不会像最初预期的那么痛苦,超过50%的受访者预计会出现V型或u型复苏(图3)。

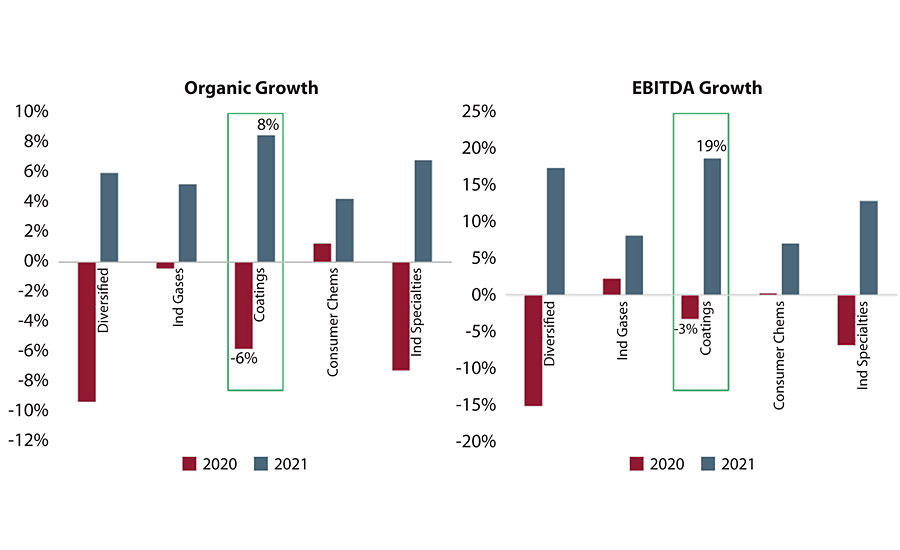

此外,由于毛利率的扩大,整个涂料市场的EBITDA概况与工业气体和消费化学品的防御性领域并没有那么远(图4)。

最终,在“后COVID-19世界”,我们保持对涂料领域的上行偏见。简单地说,新冠疫情后,许多领域的涂料需求比新冠疫情前更高,平均生产成本更低,平均销售价格普遍存在市场纪律。

捍卫我们对全球涂料市场信心的主要新兴趋势是建筑涂料的强度和韧性。

主要趋势:建筑涂料

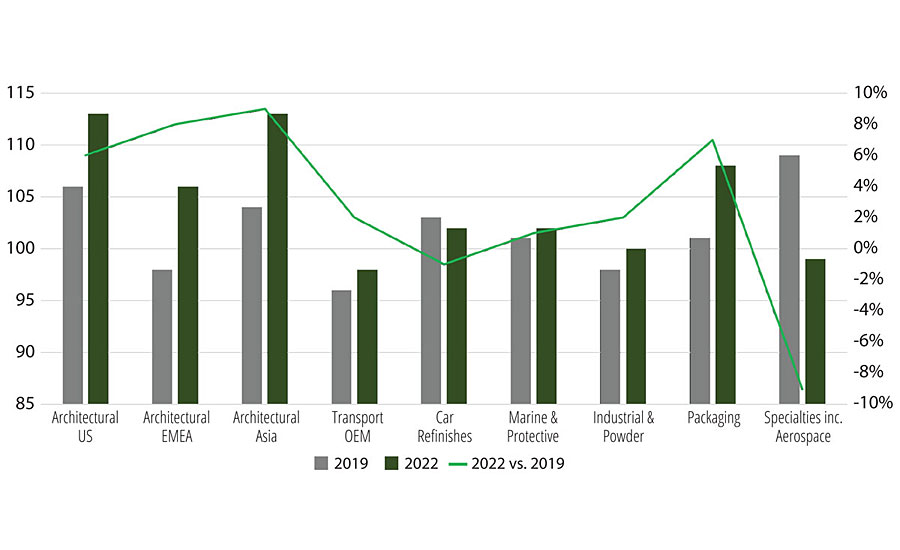

全球涂料公司在2020年的表现非常喜忧参半,表现最好和最差的公司之间存在明显的差异——但一个明显的趋势是,拥有更多建筑业务的公司通常比拥有更多工业业务(特别是更多汽车业务)的公司表现得更好(图5和图6)。

建筑涂料可能会继续受到美国及其他地区有利的住房市场动态的支持(图7和8)。

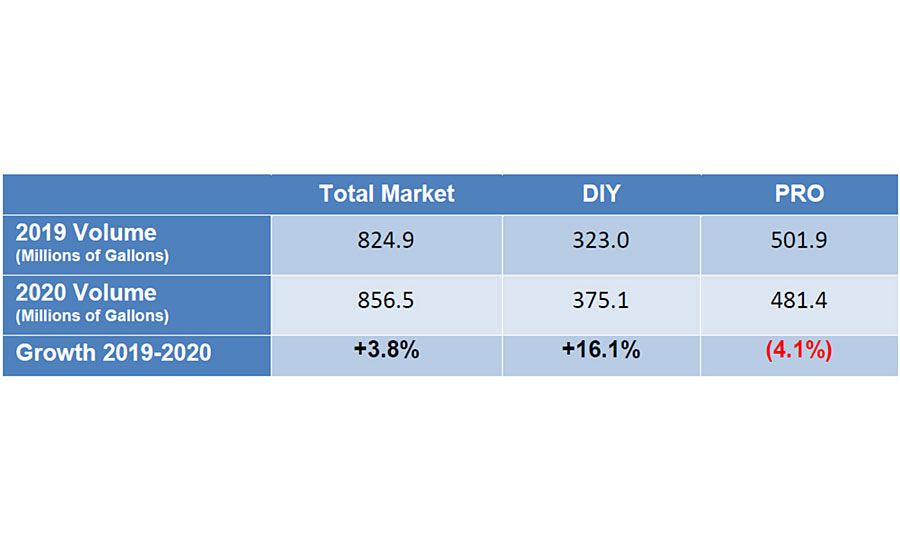

根据美国涂料协会的数据,正如预期的那样,由于业务关闭、预算削减和承包商获得设施的机会有限,美国商业物业和多单元维护的PRO市场在2020年有所下降。尽管这部分市场占总加仑数的30-35%,但这种下降被DIY油漆项目的大幅增长以及住宅重新油漆工作和新住宅建设的PRO市场增长所抵消(图9)。

2019冠状病毒病(COVID-19)大流行导致市场向住宅建设、新屋和现房销售以及自有住房的家居改善项目发生重大转变。住房市场是2020年增长的驱动力,并将继续推动涂料到2022年的增长。

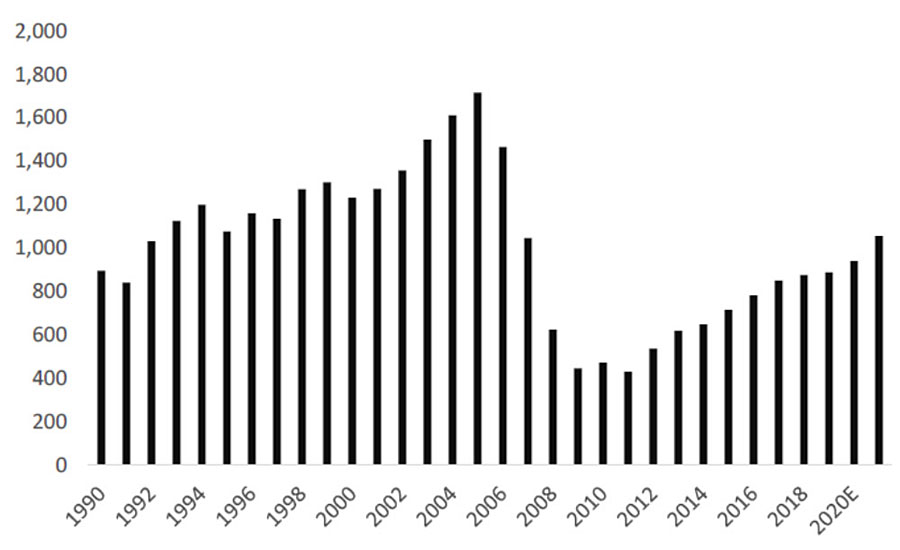

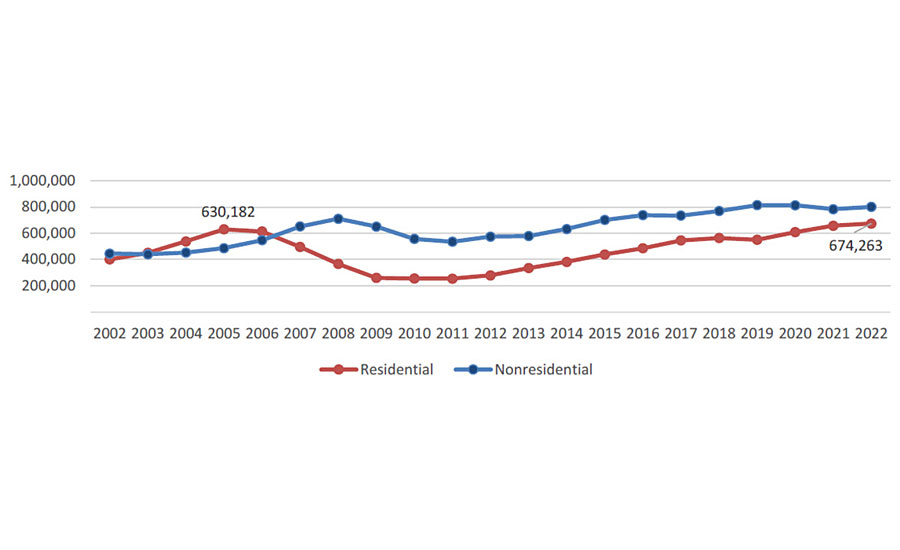

建筑价值趋势(美国人口普查系列,2002-2019年“建筑价值到位”,道奇和抵押贷款银行家协会预测)最准确地显示了强劲的房地产市场的回归。2009年至2011年,住宅建设较2005年的高点下降了50%以上,而且恢复非常缓慢。只有在2022年,住宅建设价值才会回升并超过2005年的高点(图10)。

积极的住房动态进一步支持了新冠肺炎启发的油漆周期,预计它将超越美国封锁/欧盟封锁后的DIY油漆狂潮。

大量的需求预计将来自那些根本不想自己粉刷的消费者,因此将他们的项目需求推迟到当地协议允许现场专业工作恢复和/或他们能够在家中有/舒适的第三方。宏观数据也越来越多地表明,涂料需求正在从新屋销售、成屋销售和新屋开工中增加,其中绝大多数预计将通过DIFM而不是DIY完成。

这并不是说DIY的狂热已经结束,也不是说它只是一种前进;相反,许多人认为,整体蛋糕正在增长,DIFM在2021年的增长将超过DIY回馈,因为DIFM一开始就占据了更大的蛋糕份额。

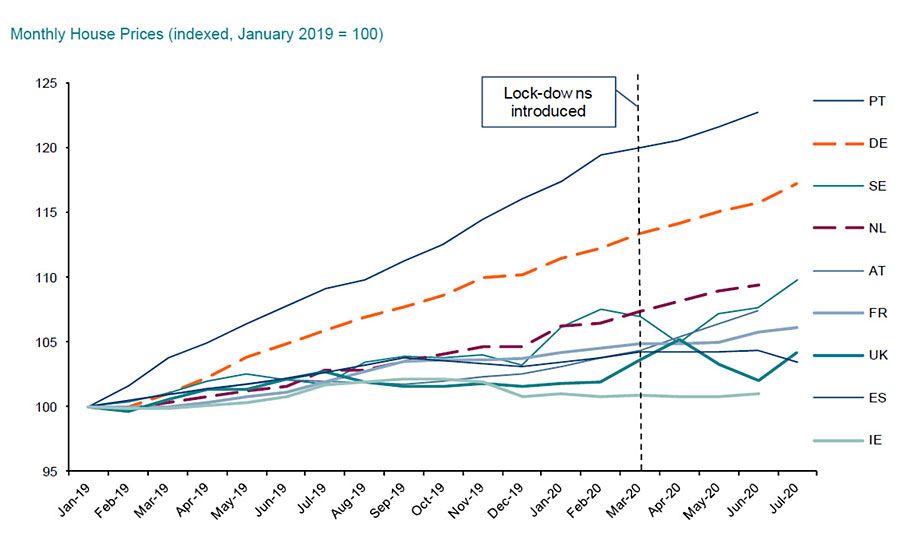

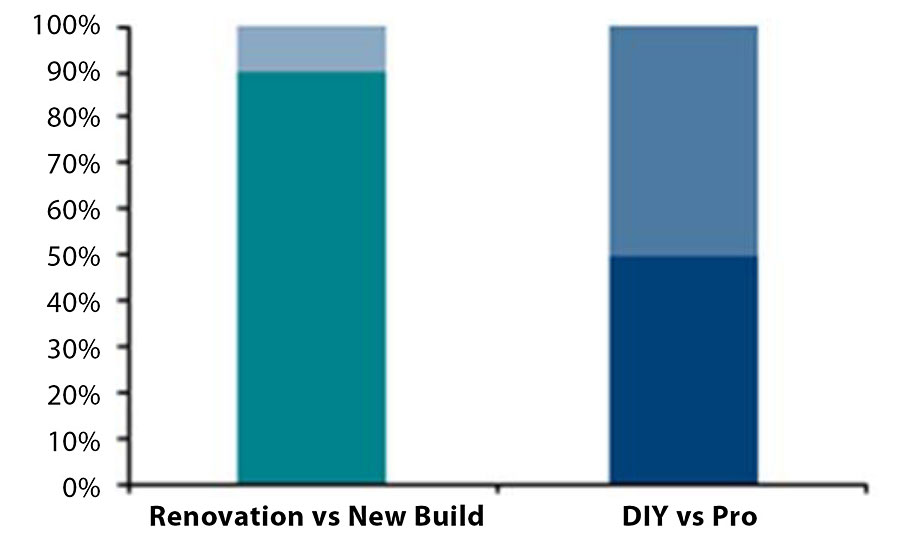

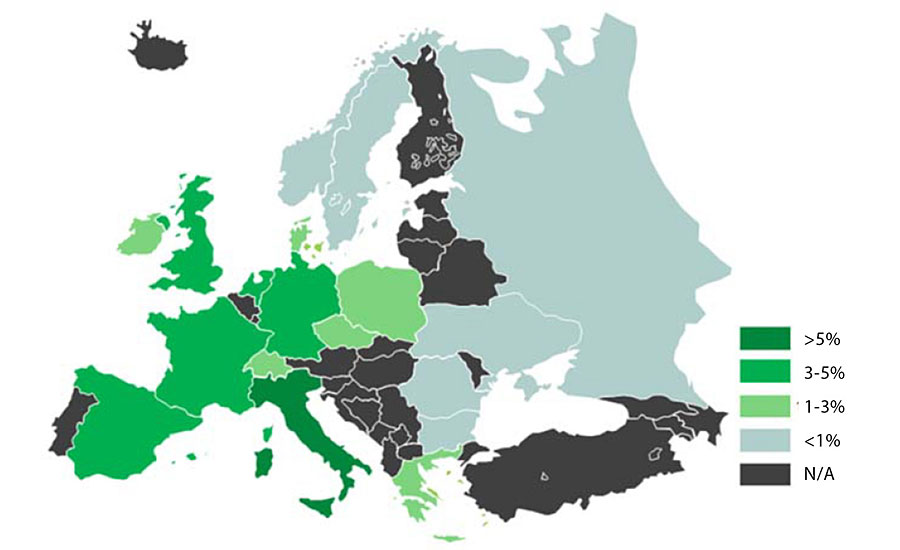

欧洲正经历着类似的房地产强势(图11)。虽然欧元区的GDP受到新冠疫情的重大影响,但上述一些因素出人意料地具有弹性,最后一个因素显然对油漆行业有利(许多人在封锁期间喜欢DIY活动,图12)。自2019冠状病毒病危机开始以来,主要国家的住房市场在许多情况下确实已经稳固起来。

最后,在欧洲,RMI(翻新维护改善)行业预计将在2021年增长4%,2022年增长2%。

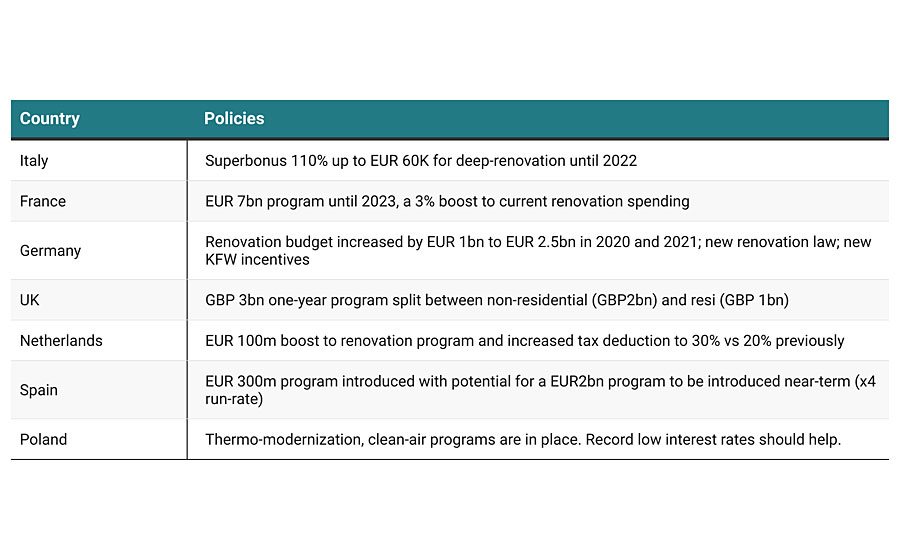

表1所示,许多成员国新出台的装修政策进一步推动了这一光明前景。

同样,有吸引力的DIY和DIFM驱动程序也在欧盟建筑市场上可见。在采取严格的封锁措施后,随着商店重新开业,对涂料的需求一直强劲,因为欧盟消费者在大流行期间优先考虑了家庭支出。

最近几个月,新冠肺炎导致许多消费者在家呆的时间增加,这推动了一股强劲的“嵌套”趋势,使销售家居产品的生产商受益,无论是油漆或家具、家具,甚至是消费电子产品等DIY产品。

尽管谨慎地假设这些“嵌套”趋势中的一些将正常化,但积压的家装工作很可能继续支持对欧盟建筑涂料的持续强劲需求。

最后,在未来几年,由于在家办公水平的提高,住房交易量(家庭装修支出的关键驱动力)也很可能大幅增长,我们认为这将导致许多办公室职员重新评估他们想要居住的地方。

总体而言,美国及其他地区的建筑涂料应该会在2021年看到增长势头。

二次趋势

除了建筑涂料子空间的优势,其他次要趋势为整个涂料市场提供了乐观的前景:

- 包装涂料(主要是饮料/食品罐涂料)至少到2022年将稳步增长。

- 抗病毒和抗菌涂料将增长(其中一些涂料的需求今年增长了4到5倍)。

- 由于人们不愿使用公共交通工具,中国和亚洲其他地方的交通模式正在恢复到疫情前的水平。这可能会导致未来汽车销售更加强劲。

- 今年和明年一些利基涂料市场将表现良好,包括北美的休闲车(rv)、自行车、鱼竿和钓竿的涂料以及其他户外运动和娱乐设备。

- 随着一些主要政府一直在讨论是否增加环境法规,绿色或可持续涂料可能会有增长机会。

除了这些趋势外,我们还预计COVID将增加本已分散的油漆和涂料市场的整合压力。总体而言,涂料行业的整合历史上一直对股票有利,因为市场认为协同效应风险低,增长机会明显。

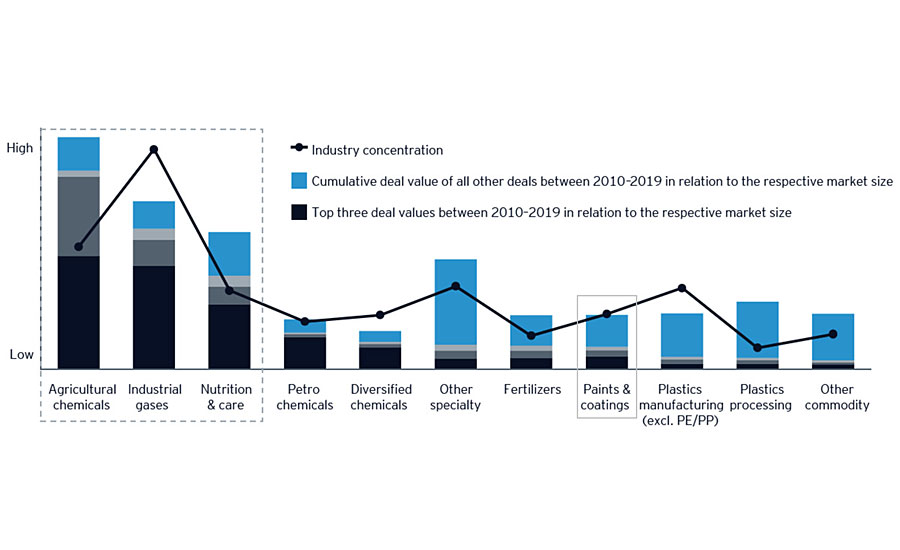

预计涂料行业将进一步整合

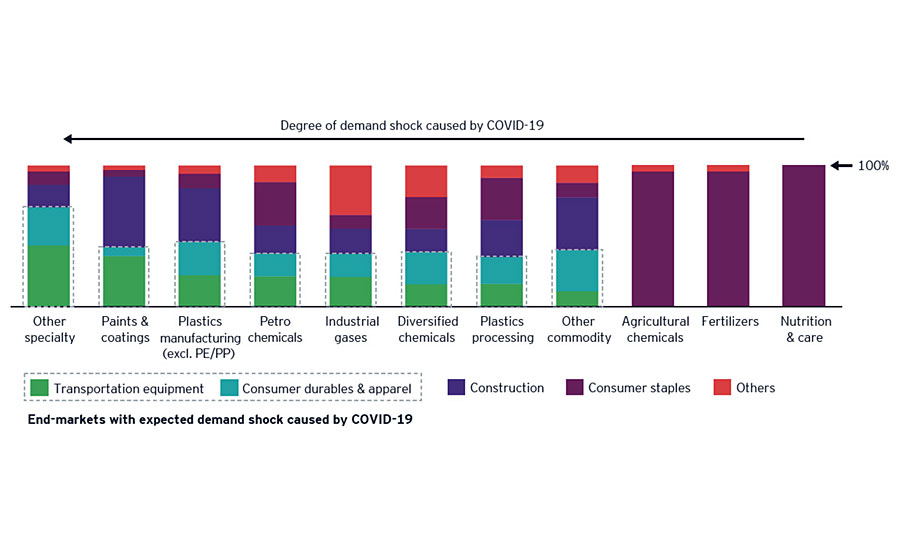

自我们记事以来,涂料行业一直处于整合模式,但该行业仍然相当分散,有数百家企业的销售额低于10亿美元。考虑到COVID-19大流行的影响,许多人预计由于运输设备作为主要终端市场之一的需求冲击,油漆和涂料行业正在进行的整合将加速(图14)。因此,在油漆和涂料领域,盈利能力和流动性的下降以及债务的增加预计将会扩大和加速。

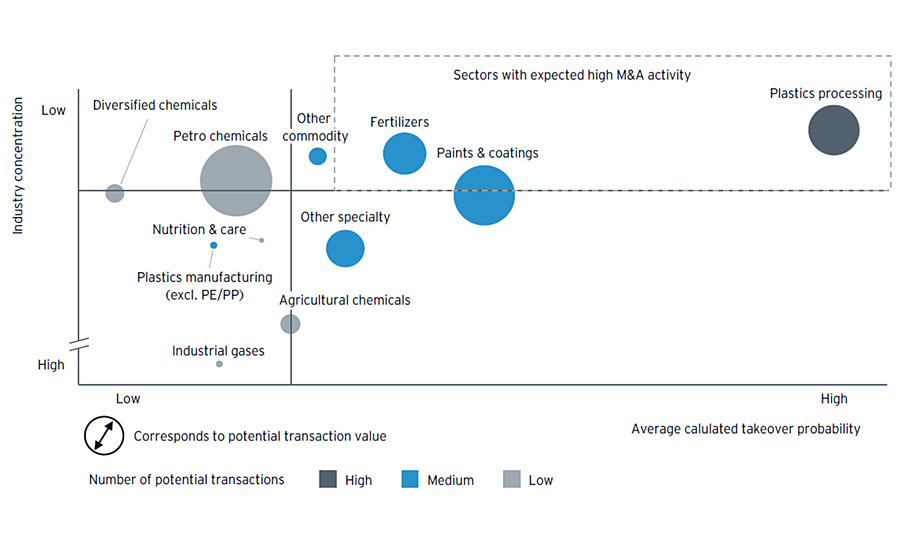

这些特征增加了接管概率;因此,在这方面,COVID-19大流行可能会成为整合的催化剂(图15和16)。

举报辱骂性评论