选择正确的渠道涉及的战略因素比数量、增长率和毛利润多得多。涂料企业在制定渠道战略时,必须对每个渠道固有的风险进行评估。客观地衡量公司的核心竞争力也是很有必要的。这三个主要渠道都需要不同的技能。这五个因素的复杂性和相互作用——数量、增长率、价格、风险和专业知识——解释了为什么没有简单的“一刀切”分销渠道战略。每个公司都需要评估自己的处境,并确定最适合自己的战略。

电子商务提出了一系列新的问题,使得分销渠道策略的选择比以往更加复杂和有风险。亚马逊在五年内成功占领了8%的图书市场,这表明互联网将很快影响特定客户群体选择和订购涂料的方式。事实上,人们已经可以在paintcity.com、oldsalempaint.com和ourhouse.com等网站上订购颜料。

然而,产品仍然必须交付,正如亚马逊不断扩大的亏损所显示的那样,这很可能是零售电子商务的根本弱点。现在预测互联网将如何影响订单履行过程还为时过早,但很难想象当前这一代油漆网站会占领大部分市场。他们的产品供应和定价都不充分。在最近的一次试验中,DIY产品的价格与大众商家通常支付的价格区间相差无几。根据所选择的快递服务,正常的投递需要1到5天。对于一加仑油漆,地面商业运输要增加7.6美元,隔夜运输要增加40美元。当然,对于较大的购买,运输下降了很多,但它仍然很大。

关于互联网,有两件事是肯定的。首先,电子商务将会发展。下一代将以更低的成本提供更好的服务。因此,互联网可能会永久地改变油漆的分销方式。其次,互联网会给我们的市场带来痛苦的短期动荡。我们在未来五年制定的任何渠道战略都必须解决这两个问题。

市场规模、结构和趋势

1998年,北美建筑涂料市场的规模接近6.5亿加仑,价值65.4亿美元。总体而言,该市场增长缓慢。1990年代的复合年增长率为3.6%。交易量以2.5%的速度增长,名义美元价格为1.1%。考虑到通货膨胀,每加仑房屋油漆的平均实际价格每年下降1.7%。这些总体数据掩盖了三个主要销售渠道和服务于建筑市场的个别公司之间的巨大差异。在我们开始讨论之前,清楚地定义这些渠道也许是有用的。出于本文的目的,我们将使用表1中的定义。这与最近其他一些研究中使用的方法略有不同,这些研究倾向于将面向承包商的独立经销商与油漆公司拥有的商店进行分类。

如图1a-1b所示,公司自有商店是北美的主要分销渠道。在非洲大陆上使用的建筑涂料中,超过一半是通过专用销售点销售的。剩下的量几乎平均分配给了大众商家和独立经销商,分别占总销量的24%和23%。然而,就价值而言,独立经销商是一个更大的细分市场,占26%的市场份额,而大众商人占18%。造成这种差异的原因是,经销商平均要多支付50%的价格给油漆制造商。

事实上,这三个渠道在油漆公司能够实现的价格上有明显的差异。从他们购买的整个产品线来看,大众商人向涂料制造商支付的建筑涂料价格是每加仑8.20-8.70美元。向经销商供货时,油漆制造商平均每加仑要价超过12美元。通过商店和承包商销售,一个完全不同的产品系列的平均价格仍然接近每加仑10美元。

公司直营店之所以占据主导地位,是因为它们是向油漆承包商销售产品的最有效渠道。政府对涂料消费的统计数据显示,在美国,建筑涂料的63-76%是由承包商使用的,因此商店必然是一个重要的渠道。成功的油漆公司商店吸引承包商的原因有很多,包括产品可用性,包装尺寸,工地交付,提早开放时间和信贷条款。然而,考虑到承包商对产品的高水平需求,价格成为一个非常重要的因素。

这种价格差异取决于两个因素。首先是专业折扣。根据承包商采购的数量,他或她将从标记的零售价中获得折扣。折扣范围从小客户25%到大承包商40%不等。如果按照30%的费率计算,承包商在商店里购买顶级价格点产品的费用将低于在家庭中心。接受调查的家庭中心没有向承包商提供折扣。

第二个因素是专业级产品的存在。典型的例子是Benjamin Moore的《SuperHide》和《SpecHide》;宣威ProMar 200、400、700系列;以及PPG的《SpeedHide》、《SpeedCraft》和《SpeedPro》。这些产品的配方具有良好的应用性能和足够的长期性能。仔细的价格/性能优化可以降低产品的原材料成本。由于产品成本较低,且不必与零售商分享利润,油漆公司能够以远低于大众商家的价格向承包商出售低价产品。

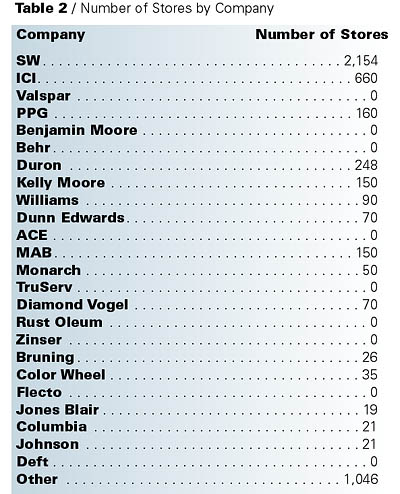

然而,表2还指出了另一点。成功并不一定要拥有自己的商店。作为大众商家的成功供应商,威士伯和贝尔都展示了两位数的增长和稳固的盈利能力。ICI在这一渠道的份额正在增加;这些收益帮助他们恢复了可接受的财务业绩。在独立经销商渠道上,Benjamin Moore在过去两年加快了增长,并显示出了典范的盈利能力。

另一方面,拥有商店并不能保证成功。尽管在大众商户方面取得了成功,但作为欧洲第二大连锁企业的ICI在门店渠道上却一直举步维艰。许多拥有自己门店的小公司也是如此。开店需要大量的投资,而要想从投资中获得回报,就需要良好的品牌管理、出色的零售运营和努力的销售。

通过渠道来衡量增长率是非常困难的。没有全面的统计数据,不同玩家在各个渠道的表现差异很大。然而,可以做出合理的估计。

据Orr & Boss估计,在大众零售渠道,涂料销售额平均每年增长8-12%。然而,性能是非常多变的。家得宝(Home Depot)和劳氏(Lowe 's)的涂料销量正在迅速增长,而西尔斯(Sears)和K-Mart的涂料销量却在下降。Hechingers是最近的一个例子,大量的商人已经倒闭。

很明显,成功的公司正在通过自己的商店增加销售额。在1997年至1998年期间,Sherwin-Williams的商店部门的销售额增长了6.7%,不过今年的增长已经放缓至3.7%。Duron、Monarch和MAB表现出更大的增长,部分原因是新店开张。然而,据说ICI在从gliden更名为多乐士的过程中损失了约15%的销售额。总的来说,我们相信这个渠道以每年2-3%的速度增长。

Orr & Boss的研究估计,经销商渠道已经从每年2-5%的水平下降。然而,在大卖场开设新店的推动下,最糟糕的下滑时期可能已经过去。Benjamin Moore,这个渠道的领导者,仍然能够通过专注于承包商导向的经销商来增长。然而,他们收购JC Licht和扬诺维奇的决定意义重大。我们看到他们有意转向双渠道战略。中期来看,他们将专注于最强的经销商,并允许他们巩固渠道。购买经销商将为Benjamin Moore的客户提供一个退出策略,同时建立一个商店网络。在可预见的未来,有必要与“本杰明•摩尔旗下的经销商”保持距离,以避免与重要客户的不公平竞争。然而,如果经销商渠道进一步下降,将有可能转换为传统的商店运营。

风险

这三个主要渠道都有其独特的风险。对于商店来说,风险因素是额外的投资和额外的运营成本。为经销商服务,短期因素是失败客户的信用风险和失控的支持成本。从长期来看,经销商渠道的风险是被困在一个不断下滑的细分市场中。向大众商人销售产品的风险是相当明显的。价格很低,在这一渠道上取得成功的油漆制造商必须在供应链的每个阶段都有较低的成本。此外,大量的销售可能会因一个买家的心血来潮而蒸发。以下各段将更详细地讨论这些风险。开店是一项重大承诺。油漆公司必须购买或租赁零售空间。购买商店是一项巨大的房地产投资;租赁意味着一个5到10年的合同,每月支付大量的款项。房地产只是投资的一部分。该商店将需要着色机,可能需要一台彩色计算机,一个用于记账和库存管理的计算机系统,货架,固定装置,以及油漆和杂物的清单。此外,商店需要两到三年的时间才能实现收支平衡,所以前两年的亏损必须包括在投资要求中。不包括房地产,每间店的投资要求在25万至35万美元之间。

将投资于商店网络所带来的风险可视化的一种方法是通过一个简化的案例研究来思考。考虑一个中型涂料公司的例子,该公司每年通过经销商销售2000万美元的涂料。假设该公司决定,由于经销商客户的疲软,它必须通过自己的商店销售。要实现2,000万美元的销售额,它需要大约20家门店。假设每年开10次。在良好的零售策略和运营下,在第二年年底,最大的现金承诺将达到550万至700万美元。由于管理水平较低,第三年的赤字仍将不断增加,可能会增加150万美元。因此,第一个风险就是现金耗尽。公司是否有资源和时间来实施门店战略?

如果假设的公司制定了正确的战略和良好的运营技能,回报将是极好的。在中央管理费用分配之前,20家门店每年的利润应超过200万美元。然而,如果公司没有在合适的地点开设合适规模的商店,没有合适的员工,没有合适的产品,没有合适的广告和促销,没有合适的客户,这个网络可能永远不会比收支平衡更好。因此,第二个风险是未能培养零售操作技能。这些技能与运营制造业务所需的技能完全不同,因此学习曲线将非常陡峭。

经销商渠道存在两个主要风险。首先,尽管向这些客户收取很高的价格,但我们的客户很少在这个渠道获得很大的利润。原因是我们称之为四个f的因素。它们是频繁的销售电话的高成本,小订单的过高运费,免费的促销材料和合作广告,以及由于客户失败而造成的损失。本杰明·摩尔是个例外。他们在经销商渠道上经营得非常赚钱。这证明了一个拥有正确核心竞争力的涂料公司可以征服4f。

我们希望电子商务在这一领域能产生非常积极的影响。网站和电子邮件可以用来推广产品,支持小客户和接受订单。这应该有助于我们通过控制第一个F,频繁的销售电话来减少销售及管理费用。

供应经销商渠道的第二个风险是,可能会陷入向客户供应销售萎缩的境地。经销商渠道总体上一直在萎缩。就像零售的其他分支一样,大卖场正在屠杀独立零售商。然而,并非所有独立人士都受到了同样的影响。专注于涂料、了解其核心客户、具备必要的操作技能和资金充足的经销商将得以生存。事实上,在未来5年的洗牌中,它们将比现在更加强大。想要在经销商渠道上取得成功的涂料公司必须能够识别这些经销商并赢得他们的业务。

与供应大盒子相关的三个主要风险相当容易看到。首先,公司能否以这些客户支付的价格获得足够的利润?在评估盈利能力时,记住要考虑到与这些客户做生意的额外成本。你会支付运费,提供商品服务,或支持他们的广告吗?

其次,主要零售商更愿意成为供应商总销售额的很大一部分。这给了他们在合同谈判中的权力。这也意味着失去一个客户会大大减少销售额,可能会危及整体盈利能力甚至生存。家得宝(Home Depot)最近决定取消区域性供应商就是这种风险的一个很好的例子。我们估计,这一决定让杜龙和Sherwin-Williams损失了约15%的总销售额。你的利润能经受住这样的打击吗?

最后,零售业是一个艰难的行业,失败的不仅仅是独立经销商。许多大盒子的日子都不好过。供应一个失败的家庭中心将导致大量的注销。贺辛格斯的失败对宣威的损害之大,足以让该公司在1999年第三季度的财务报告中作出说明。这也伤害了PPG。如果一个客户欠你一年总销售额的10%,你的公司还能撑得住吗?

结论

表3总结了建筑涂料三种主要销售渠道在数量、增长率、定价和风险方面的要点。数量和价格的差异说明了为什么正确的渠道策略对盈利能力有如此大的影响。这些增长预测是一个警告,表明我们的短期和长期战略可能需要截然不同。风险的规模突显了渠道选择的重要性。风险的多样性表明,涂料公司需要开发非常不同的核心竞争力,以在不同的渠道获得成功。考虑到电子商务在未来几年将带来的动荡,这一点尤其正确。在本文的第2部分中,我们将讨论分销战略如何影响涂料公司成功所需的核心竞争力,并概述我们推荐的确定最佳渠道战略的过程。

有关分销渠道策略的更多信息,请联系Orr & Boss, 44450 Pinetree Dr., Suite 103,普利茅斯,MI 48170-3869;电话800/869.9401;传真734/453.4320。

举报辱骂性评论