假期小心翼翼地过去了,是时候期待新年和整理行业的财富了。在过去的21年里,我们为您带来了详细的竣工预测。这一次,我们的市场研究伙伴Clear Seas research通过征求整理经理、工程师和公司所有者对2008年行业前景的见解来进行调查。200多名专家接受了调查。感谢所有完成调查的人,让我们对来年有了初步了解。

去年的主题是“谨慎乐观”。专家的预测在2007年实现了;有些行业增长温和,有些则停滞甚至收缩。美国人口普查局报告称,2007年OEM产品涂料出货量较2006年同期下降6.5%。从2006年到2007年,这些产品的价值也下降了6.0%。然而,特种用途涂料的销量增长了5.0%,相应的价值增长了7.9%,超过了国民生产总值的增长。显然,定制涂料的发展速度超过了商品市场

在世界其他地方,情况似乎更乐观一些。亚太地区的涂料销售额继续以每年5-6%的速度增长,反映了经济形势的好转和终端用户市场的扩大。东欧也有类似的趋势,东南亚也有较小程度的趋势。西欧在过去两年基本没有扩张后,预计其年增长率为2-3%。货币波动也在影响市场。美国贝克尔粉末涂料公司总裁保罗·约翰逊观察到:“美元疲软有助于出口,但也提高了大宗商品价格。我们预计整个粉末行业将保持持平,增长2-3%。”

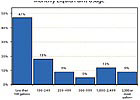

图1。2008年运营水平预测。

谨慎乐观

2008年的趋势似乎比前一年更加保守。去年,56%的受访完井商预计产量将增加,38%的受访者认为产量将维持现状。今年有54%的受访者预计操作将增加,41%的受访者预计操作将与2007年持平(见图1)。70%的受访者预计在精加工设备上的支出与2007年持平或更少。去年,63%的人有同样的想法。一些人指出,新订单正在减少或持平,而另一些人则提到,他们的业务增加了,但运营效率提高了。贝克尔的约翰逊指出:“2008年将是充满挑战的一年,特别是对与房地产和汽车行业相关的制造商来说。但现在看来,美国经济将实现软着陆,我们不会陷入衰退。”

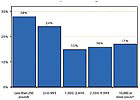

图2。每月液体油漆使用量。

图3。每月使用粉末。

汽车行业顾问迈克·巴雷特(Mike Barrett)评论说,涂料生产商需要专注于技术进步,以帮助美国涂装行业保持竞争力。”在我看来,2008年美国涂料的消费量将会下降,原因有很多,最主要的一个原因是制成品大量外流到美国。”“涂料行业的最佳前景是将新技术商业化,从而在应用、性能和流程节约方面实现效率。2022世界杯八强水位分析改变是涂料行业日益繁荣的最大希望。”

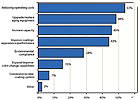

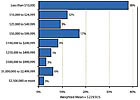

图4。投资整理设备的原因。

支出

从2007年到2008年,投资于新的精加工设备的原因有所改变。2007年,主要动机是升级运营(57%)。在2008年,最常见的原因是降低成本(53%)和增加产能(46%)(见图4)。很明显,该行业专注于用更少的钱做更多的事。加工企业在新技术上的投资也在减少。2007年,10%的企业预计将安装新技术,而2008年只有7%的企业计划在技术进步上投资。环境因素的影响比人们可能认为的要小。只有28%的受访者认为环境问题会影响2008年的设备采购。

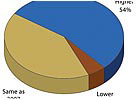

图5。预计2008年精加工设备支出。

第三方影响

在2007年,我们观察到越来越多的涂饰商推荐或建议他们的涂料供应商使用什么原材料。这一趋势在2008年仍在继续,31%的受访者已经推荐了原料选择,7%的受访者计划这么做。2007年,19%的人提出了这些建议,5%的人计划这样做。在过去的几年里,我们的经营方式发生了翻天覆地的变化。近三分之一(32%)的受访者计划使用定制涂层来满足至少部分整理需求。在2007年,只有20%的人有这样的期望。此外,一半的企业计划在2008年将至少部分零部件外包出去,而在2007年只有33%的企业这样做。

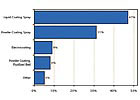

图6。2008年使用的初级涂料。

2022世界杯八强水位分析

多年来,涂料专家一直预测粉末涂料的市场份额将不断增长。我们的调查结果表明,这一趋势可能正在消退。去年,42%的整理商报告使用某种类型的粉末应用技术(喷雾或流化床);今年,只有38%的企业希望使用粉末涂料。液体工业涂料的使用似乎保持相当稳定——2007年为48%,2008年为47%。这种细微的差异可能是由于“其他”涂料的使用量从2007年的4%增加到2008年的5%。据预测,E-coat的消费量在2008年将会增加,有9%的被询问的涂饰商预计会使用该技术,而2007年只有6%的人表示会使用该技术(见图6)。通过所采用的应用方法,进一步突破了涂装技术。在2007年完成调查的受访者中,44%的人使用空气或无空气喷雾技术,41%的人预计在2008年使用这种方法。预计2008年粉末应用技术的使用略有增加(43%相比2007年的41%)。静电喷雾技术似乎在下降:17%的人在2008年表示希望使用这种方法,而在2007年只有21%的人计划使用。高容量低压(HVLP)技术保持相对稳定,预计2008年为27%,而2007年为28%。

有色基材的使用似乎呈上升趋势。2007年,61%的受访者计划涂覆黑色基材,而2008年只有57%的受访者预测使用黑色基材。据报道,塑料基材的使用增长最大,从2007年的3%增加到2008年的7%。有色金属的使用量从2007年的25%小幅上升到2008年的26%。钢铁成本的上升,加上塑料和有色基材的重量减轻,可能是造成这些趋势的原因。

我们询问了谁

未来

这些数据说明了整理行业的近期前景如何?来自国外的竞争和日益收紧的利润率正迫使制成品企业想方设法以更少的成本生产更多的产品。支出计划和消费预期都很温和。效率的提高和劳动力成分的减少将推动运营成本的降低,这将有助于防止利润率进一步下降。Fred Wells认为:“2008年工业涂料市场的总体增长将会持平——在较低的个位数。这主要是由于经济放缓和今年是选举年的事实。涂料制造商面临的另一个问题是利润率。”他进一步表示,“然而,那些寻找新市场并提供在其他领域(如能源使用、生产效率等)显示成本降低的产品的公司,将继续获得高于平均水平的增长,并处于更好的整体利润率地位。”

对过多的整理技术的预测继续发展。粉末增长不再是曾经的王者。技术的重点是效率和成本竞争力。由于精加工企业试图从固定和可变成本中榨取每一分钱,精加工操作的自动化和使用外部方(即涂装工)来涂装零件的情况将继续增加。

整个2008年度整理市场研究可从Clear Seas Research获得。如需更多信息,请致电248.786.1659与约翰·托马斯联系thomasj@clearseasresearch.com.

举报辱骂性评论